ą┬┬äųąą─

┐ņ╦┘┬ōŽĄ

- ĄžųĘŻ║┤¾└ĒĮøØ·ķ_░lģ^ØMĮŁ╝t╔Į┬Ę▒▒Č╬

- Ó]ŽõŻ║dlclwl@163.com

- ╣½╦Š┐é▓┐▐k╣½ļŖįÆŻ║0872-2487036

- ╣½╦Š┐é▓┐śIäšļŖįÆŻ║0872-2487176

2023─Ļ1į┬Ę▌CBMI’@╩ŠŻ║ ĮøØ·╗ž╔²╠ßš±Ž¹┘M ╩ął÷ŅAŲ┌š²į┌Ž“║├

░l▓╝ĢrķgŻ║2023-02-05 08:44:50 ┐Ų╝╝ą┼Žó▓┐

ė╔ųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■š{▓ķĪó░l▓╝Ą─2023─Ļ1į┬Ę▌ųąć°┤¾ū┌╔╠ŲĘųĖöĄŻ©CBMIŻ®×ķ100.4%Ż¼▌^╔Žį┬╗ž┬õ0.6éĆ░┘Ęų³cĪŻĖ„ĘųĒŚųĖöĄųąŻ¼╣®æ¬ųĖöĄ╗ž┬õ├„’@Ż¼õN╩█ųĖöĄŠ∙╬óĘ∙Ž┬Ą°Ż¼Äņ┤µųĖöĄät│ų└m├„’@╔Ž╔²ĪŻÅ─▒Šį┬ųĖöĄĄ─ūā╗»ŪķørüĒ┐┤Ż¼ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷╩▄┤║╣Øę“╦žė░Ēæ▌^×ķ├„’@Ż¼╠žäe╩ŪĮKČ╦ąĶŪ¾ę╗Č╚═Ż£■Ż¼╔╠ŲĘÄņ┤µ╚įį┌Ęeē║Ż¼╩ął÷▀\ąąē║┴”▌^┤¾ĪŻ▓╗▀^▒Šį┬ųĖöĄį┌╗ž┬õųą╚įėąĘeśOę“╦žį┌’@¼FŻ¼╠žäe╩ŪŽ¹┘MųĖöĄĄ°Ę∙ėąŽ▐Ż¼╗∙▒Š│╩¼Fų■ĄūæBä▌Ż¼╬ęéāšJ×ķļSų°║Ļė^š■▓▀│ų└m╝ė┤aŻ¼Ę└ę▀š■▓▀ā×╗»š{š¹Ż¼ć°ā╚ĮøØ·īóĘĆ▓Į╗ž╔²Ż¼«öŪ░ąąśIŲ¾śIą┼ą─├„’@į÷ÅŖŻ¼ąĶŪ¾╗ųÅ═ąį╗ž╔²īó║▄┐ņĄĮüĒĪŻ═¼ĢrŻ¼Į±─ĻĘ└┐žš■▓▀š{š¹ŅAėŗĘĄÓl╚╦öĄ╝░═Ż┴¶Ģrķg╗“īóį÷╝ėŻ¼Å─░┘Č╚▀wßŃųĖöĄüĒ┐┤╣Ø║¾ĘĄ╣ż▀Mš╣▌^×ķčĖ╦┘Ż¼═∙─Ļ╣Ø║¾Ą─ė├╣ż╗─Į±─Ļ╗“īó│÷¼F├„’@Ė─╔ŲŻ¼īóĢ■ĮoĮKČ╦ąĶŪ¾Ą─╗ųÅ═ĦüĒėąą¦Ą─ų¦ō╬ĪŻŠC║ŽüĒ┐┤Ż¼2į┬Ę▌ļSų°ĮøØ·└^└mÅ═╠KĄ─┌ģä▌Ė▀Č╚├„┤_Ż¼Ų¾śIÅ═╣żÅ═«aŻ¼╩ął÷ą─æBŽ“║├Ż¼┤¾ū┌╔╠ŲĘ╩ął÷š²į┌▐DŽ“ÅŖä▌Ė±ŠųŻ¼ŅAėŗ╔╠ŲĘārĖ±īóĢ■ų▓Į╔ŽōPŻ¼Ų¾śIė»└¹īóų▓Į╗ž╔²ĪŻ

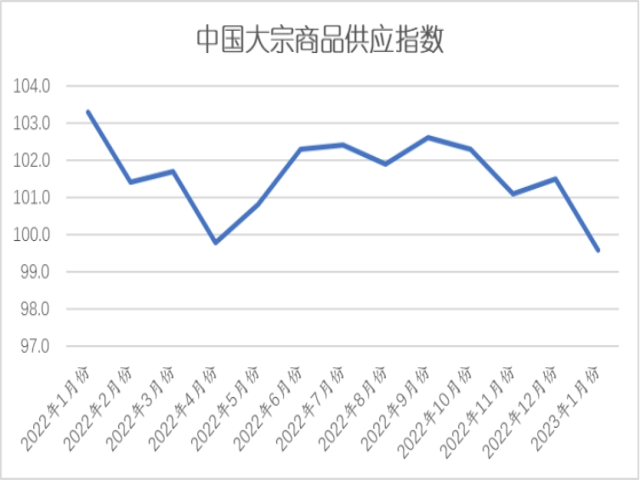

ę╗Īó╔╠ŲĘ╣®æ¬├„’@£p╔┘

2023─Ļ1į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘ╣®æ¬ųĖöĄĄ°ų┴2021─Ļ12į┬Ę▌ęįüĒĄ─ūŅĄ═Ż¼▒Šį┬▌^╔Žį┬╗ž┬õ1.9éĆ░┘Ęų³cŻ¼ų┴99.6%Ż¼’@╩Š╩▄┤║╣Øę“╦žĄ─ė░ĒæŻ¼┤¾▓┐Ęų╔·«aŲ¾śI╠ßįń▀M╚ļ╝┘Ų┌─Ż╩ĮŻ¼ī¦ų┬╔╠ŲĘ«a┴┐Ž┬ĮĄŻ¼╩ął÷╣®æ¬│÷¼F├„’@£p╔┘ĪŻÅ─Ė„ų„ę¬╔╠ŲĘüĒ┐┤Ż¼▒Šį┬õōĶF║═Ų¹▄ć╣®æ¬┴┐ų╣Ą°╗ž╔²Ż¼│╔ŲĘė═╣®æ¬┴┐į÷╦┘£pŠÅŻ¼ĶFĄV╩»Īó├║╠┐Īóėą╔½Įī┘║═╗»╣ż╣®æ¬┴┐Š∙│÷¼F▓╗═¼│╠Č╚Ą─£p╔┘ĪŻ

1Īó╔·«a└¹ØÖųØuą▐Å═Ż¼õōĶF╣®æ¬ķ_╩╝╗ž╔²

2023─Ļ1į┬Ę▌Ż¼õōĶF╣®æ¬┴┐ų╣Ą°╗ž╔²Ż¼«öį┬▌^╔Žį┬į÷╝ė1.6%Ż¼’@╩ŠļSų°└¹ØÖ╗ž╔²║═ī”║¾╩ąŅAŲ┌┴╝║├Ż¼õōÅS╔·«aĘeśOąį╔Ž╔²Ż¼«a┴┐į÷╝ė┴Ņ╩ął÷╣®æ¬╗ž╔²ĪŻš¹¾wüĒ┐┤Ż¼1į┬Ę▌Ż¼╩▄õō▓─Č¼ā”ąĶŪ¾ßīĘ┼ĪóŲ¾śIī”║¾╩ąŅAŲ┌╔Ž╔²Ą╚ę“╦žÄ¦äėŻ¼õōÅSį┌ä┌äė┴”╣®ĮoŲ½ŠoĄ─ŪķørŽ┬╝ė┤¾┴╦╔·«aĮM┐Ś┴”Č╚Ż¼īŹ¼F┴╦╔·«aĄ─ĘĆČ©į÷╝ėĪŻ1į┬Ę▌õōĶFąąśIPMI╔·«aųĖöĄ×ķ50.2%Ż¼Łh▒╚╔Ž╔²6.8éĆ░┘Ęų³cŻ¼▀B└m2éĆį┬Łh▒╚╗ž╔²ĪŻō■ųąõōģfĮyėŗŻ¼2023─Ļ1į┬╔Žč«Ż¼ųž³cĮyėŗõōĶFŲ¾śI╣▓╔·«a┤ųõō1925.67╚f揯¼┤ųõō╚š«a192.57╚f揯¼Łh▒╚į÷ķL0.51%ĪŻ▀M╚ļ2į┬Ę▌Ż¼┤║╣Ø▀^║¾Ų¾śIäš╣ż╚╦åTīóĻæ└mĘĄŹÅŻ¼ļSų°ąĶŪ¾Č╦ų▓Į╗ž╔²Ż¼╝ė╔ŽŲ¾śIī”║¾╩ąŅAŲ┌┐┤║├Ż¼Ų¾śI╔·«aęŌįĖį÷ÅŖŻ¼į┌ČÓųžę“╦ž╣▓═¼ū„ė├Ž┬Ż¼ŅAėŗ2į┬Ę▌õōÅS╔·«aėą═¹└^└m╔Ž╔²Ż¼╩ął÷╣®æ¬īóĢ■└^└mį÷╝ėĪŻ

2Īó┤║╣Ø╝┘Ų┌ė░ĒæĄV╩»╔·«aŻ¼ĶFĄV╩»╣®æ¬┴┐│÷¼FŽ┬ĮĄ

2023─Ļ1į┬Ę▌Ż¼ĶFĄV╩»╣®æ¬ųĖöĄĄ°ų┴2021─Ļ12į┬Ę▌ęįüĒĄ─ūŅĄ═╦«ŲĮŻ¼«öį┬╣®æ¬┴┐▌^╔Žį┬£p╔┘1.6%Ż¼’@╩Š╩▄┤║╣Ø╝┘Ų┌ė░ĒæŻ¼Ė„ģ^ė“ĄV╔Į═Ż«aĘ┼╝┘į÷ČÓŻ¼»B╝ė▓┐Ęų┤¾ĄV│ŻęÄÖzą▐Ż¼Š½Ę█«a┴┐Ž┬ĮĄ├„’@Ż¼╝ėų«▒Šį┬╚½Ū“ĶFĄV╩»░l▀\┴┐├„’@£p╔┘Ż¼ć°ā╚ĄĮĖ█┴┐╬┤ęŖ├„’@į÷╝ėŻ¼ī¦ų┬▒Šį┬ĶFĄV╩»╣®æ¬┴┐│÷¼F£p╔┘ĪŻöĄō■’@╩ŠŻ¼1į┬Ę▌╚½Ū“ĶFĄV╩»░l▀\┴┐├„’@£p╔┘ĪŻŅAėŗ1į┬Ę▌╚½Ū“ĶFĄV╩»░l▀\┴┐Łh▒╚£p╔┘2100╚fćŹų┴1.18ā|揯¼š█╦Ń╚šŠ∙░l▀\┴┐382╚fćŹ/╚šĪŻŲõųą░═╬„ĄVĶFĄV╩»░l▀\Łh▒╚ĮĄĘ∙ūŅ┤¾Ż¼░l▀\┴┐Łh▒╚£p╔┘1163╚fćŹų┴2102╚f揯╗░─ĄV░l▀\┴┐Łh▒╚£p╔┘653╚f揯¼▒Šį┬░l▀\┐é┴┐7891╚f揯╗│²░─░══ŌĄV╩»░l▀\Łh▒╚£p╔┘283╚f揯¼▒Šį┬░l▀\1859╚fćŹĪŻ2023─Ļ1į┬Ę▌╚½Ū“ĶFĄV╩»╣▓ėŗ░l▀\┴┐11851╚f揯¼═¼▒╚Ž┬ĮĄ149╚f揯¼ĮĄĘ∙1.2%Ż╗1į┬Ę▌ųąć°45Ė█ĶFĄV╩»ĄĮĖ█┴┐Łh▒╚į÷╝ėĪŻŅAėŗ1į┬Ę▌ųąć°45Ė█ĄĮĖ█┐é┴┐10792╚f揯¼Łh▒╚╬óį÷16╚fćŹĪŻ1į┬Ę▌ć°ā╚ĄV╔Į«a─▄└¹ė├┬╩│╩Ž┬ĮĄ┌ģä▌Ż¼Łh▒╚ĮĄ4%ĪŻų„ę¬╩Ū▒Šį┬╩▄┤║╣Ø╝┘Ų┌ė░ĒæŻ¼Ė„ģ^ė“ĄV╔Į═Ż«aĘ┼╝┘į÷ČÓŻ¼»B╝ė▓┐Ęų┤¾ĄV│ŻęÄÖzą▐Ż¼Š½Ę█«a┴┐Ž┬ĮĄ├„’@Ż¼║ė▒▒ģ^ė“ę“įŁ┴Ž┘Yį┤│ų└mŲ½ŠoŻ¼Š½Ę█╔·«a╩▄Ž▐Ż¼š¹¾wĄV╔Į«a─▄└¹ė├┬╩│╩Ž┬ĮĄ┌ģä▌ĪŻš╣═¹2į┬Ę▌Ż¼1į┬Ę▌║Ż═ŌĶFĄV╩»░l▀\┴┐Łh▒╚Ž┬ĮĄŻ¼╗“╩╣Ą├2į┬Ę▌ųąć°ĶFĄV╩»▀M┐┌┴┐│÷¼F╝Š╣Øąį╗ž┬õĪŻ▓╗▀^ć°ā╚ĄV╔Į╣Ø║¾Å═╣żÅ═«a╗“ī”╣®æ¬ą╬│╔ča│õŻ¼Ą½▓┐ĘųĄžģ^╚ź─Ļ╩┬╣╩ė░Ēæ║¾Ą─Ž▐«a╚į╬┤ĮŌ│²Ż¼▀@ĘNča│õĢ■▒╚▌^ėąŽ▐ĪŻŠC║ŽüĒ┐┤Ż¼2į┬Ę▌ĶFĄV╩»╣®æ¬╚įīó│╩¼Fš¹¾wŽ┬ĮĄĄ─┌ģä▌ĪŻ

3Īó┤║╣ØŲ┌ķg▓┐ĘųĄVģ^═Ż«aĘ┼╝┘Ż¼├║╠┐╣®æ¬┴┐▌^╔Žį┬ėą╦∙£p╔┘

2023─Ļ1į┬Ę▌Ż¼├║╠┐╣®æ¬┴┐▌^╔Žį┬£p╔┘1.7%Ż¼ūį2021─Ļ8į┬Ę▌ęįüĒ╩ū┤╬│÷¼FŽ┬ĮĄ┌ģä▌Ż¼▒Šį┬├║╠┐╣®æ¬ųĖöĄĄ°ų┴2021─Ļ6į┬Ę▌ęįüĒĄ─ūŅĄ═Ż¼’@╩Š│ų└m└¦ö_├║╩ąĄ─╣®æ¬ē║┴”ķ_╩╝│÷¼FŠÅĮŌŻ¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼├║╠┐╣®æ¬┴┐│ų└mĘĆČ©į÷ķLŻ¼ļm▒Šį┬│÷¼F£p╔┘Ż¼Ą½╗∙öĄę└╚╗▌^Ė▀Ż¼┴Ē═Ō▒Šį┬╣®æ¬┴┐│÷¼FŽ┬ĮĄę▓║═┤║╣Ø╝┘Ų┌ę“╦žėąĻPŻ¼Į±─Ļ┤║╣ØŲ½įńŻ¼1į┬Ę▌į¬Ą®║═┤║╣Ø╝┘Ų┌═¼Ģr┤µį┌Ż¼╝ėų«2022─Ļ12į┬Ę▌ę▀Ūķ╚½ć°ąį┬¹čėŻ¼ė├╣ż└¦ļyī¦ų┬ĄVģ^Ż¼╠žäe╩Ū├±ĀIŲ¾śI╠ßŪ░Ę┼╝┘═Ż«aŻ¼▀@ę▓╩Ū▒Šį┬├║╠┐╣®æ¬┴┐│÷¼FŽ┬ĮĄĄ─ųžę¬ę“╦žĪŻō■Mysteelš{čą╚½ć°406╝ęäė┴”├║ĄV╔Įśė▒Š┤║╣ØĘ┼╝┘ŪķørŻ¼╠▐│²╬┤├„┤_Ę┼╝┘░▓┼┼╝░Ą╣╣żū„├µ╗“Ųõ╦¹įŁę“═Ż«a├║ĄV176╝ęŻ¼ėąą¦śė▒Š├║ĄV230╝ęŻ¼║Žėŗ«a─▄11.95ā|ćŹĪŻō■š{čąöĄō■’@╩ŠŻ¼Į±─Ļ┤║╣ØĘ┼╝┘ĄV╔ĮČÓ×ķ├±ĀI├║ĄVŻ¼╝sš╝80%Ż╗ć°ėą┤¾ĄVŠė╔┘öĄŻ¼╝sš╝20%ĪŻĘ┼╝┘├║ĄV14╝ę┐é«a─▄2.67ā|揯¼ūŅįńė┌1į┬│§Ļæ└mķ_╩╝Ę┼╝┘Ż¼ę└Į±─ĻŲĮŠ∙Ę┼╝┘ĢrķL15.3╠ņėŗ╦ŃŻ¼ŅAėŗ▒╚╣ØŪ░«a┴┐£p╔┘1089╚fćŹū¾ėęŻ¼Ķbė┌ą┬─ĻČ╚ķLģf║Ž═¼▀M╚ļł╠ąąŲ┌Ż¼ć°ėą┤¾ĄV╗∙▒Š▒Ż│ųš²│Ż╔·«aŻ¼Ūę╔Į╬„ć°ėą┤¾ĄVŠėČÓŻ¼Ļā├╔Ąžģ^£p┴┐Ę∙Č╚ėąŽ▐ĪŻō■Mysteel├║ĄVķ_╣żöĄō■’@╩ŠŻ¼Įžų╣1į┬27╚šŻ¼╚½ć°527╝ę├║ĄVķ_╣ż┬╩×ķ72.5%Ż¼ų▄Łh▒╚Ž┬ĮĄ3.7%Ż¼Ųõųąā╚├╔╣┼Ąžģ^śė▒Šķ_╣ż┬╩×ķ77.0%Ż¼ų▄Łh▒╚Ž┬ĮĄ6.6%Ż╗Ļā╬„Ąžģ^śė▒Šķ_╣ż┬╩×ķ63.3%Ż¼ų▄Łh▒╚Ž┬ĮĄ4.8%ĪŻš╣═¹2į┬Ę▌Ż¼2023─Ļīó└^└m░lō]├║╠┐ČĄĄū▒ŻšŽū„ė├Ż¼╚½├µį÷ÅŖ├║╠┐░▓╚½į÷«a▒Ż╣®Ą──▄┴”║═ĒgąįŻ¼ļŖ├║ķLģf║×ėå┴┐ęį╝░āČ¼F┬╩īó└^└m▒Ż│ųĖ▀╬╗Ż¼├║╠┐╣®æ¬ŽÓī”│õįŻŻ¼ŅAėŗ├║╠┐╣®æ¬┴┐īóĢ■į┘Č╚│╩¼Fį÷ķLæBä▌ĪŻ

4Īó┤║╣Ø╝┘Ų┌┴Ņ¤ÆÅS«a─▄└¹ė├┬╩Ž┬ĮĄŻ¼│╔ŲĘė═╣®æ¬į÷╦┘£pŠÅ

2023─Ļ1į┬Ę▌Ż¼│╔ŲĘė═╣®æ¬┴┐▌^╔Žį┬į÷╝ė1.5%Ż¼į÷╦┘▌^╔Žį┬£pŠÅ2.7éĆ░┘Ęų³cŻ¼’@╩Š╩▄┤║╣Ø╝┘Ų┌ę“╦žė░ĒæŻ¼ĄžĘĮ¤ÆÅS╝ė╣żžō║╔ŠS│ųŲ½Ą═╦«ŲĮŻ¼ć°ā╚Ų¹▓±ė═┘Yį┤╣®æ¬ŽÓī”£p┴┐ĪŻ▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼│╔ŲĘė═╣®æ¬┴┐ęč▀B└m░╦éĆį┬│╩¼Fį÷ķLä▌Ņ^Ż¼╩ął÷╣®æ¬ē║┴”ę└╚╗▌^┤¾ĪŻĮžų╣2023─Ļ1į┬26╚šŻ¼ųąć°ų„ĀI¤ÆÅS«a─▄└¹ė├┬╩×ķ73.55%Ż¼▌^┤║╣ØŪ░│ųĘĆŻ¼ųąć°¬Ü┴ó¤ÆÅS«a─▄└¹ė├┬╩62.49%Ż¼▌^┤║╣ØŪ░Ž┬Ą°0.16éĆ░┘Ęų³cŻ¼ąĪĘ∙Ž┬Ą°Ż¼ī¦ų┬¬Ü┴ó¤ÆÅSžō║╔Ž┬╗¼Ą─ų„ę¬įŁę“×ķ▒PÕ\║ŲśI¤ÆÅS╣╩šŽ═Ż╣żŻ¼Ųõ╦¹¬Ü┴ó¤ÆÅSŠ∙▒Ż│ųĘĆČ©╔·«a╬┤ėą├„’@ūā╗»ĪŻ┤║╣ØŲ┌ķgć°ā╚¤ÆÅS«a─▄└¹ė├┬╩ūā╗»▌^ąĪŻ¼ų„ę“ļSų°ąĶŪ¾│¼ŅAŲ┌╗ųÅ═ųąŽ┬ė╬éõžøĘeśOŻ¼╣ØŪ░¤ÆÅS│÷žøŲš▒ķ▌^║├ĪŻĮžų╣1į┬19╚šųąć°¬Ü┴ó¤ÆÅSŲ¹ė═Äņ╚▌┬╩×ķ17.67%Ż¼▓±ė═Äņ╚▌┬╩×ķ20.6%Ż¼Š∙╠Äė┌▌^Ą═╬╗ų├Ż¼ų„┴„ģ^ė“╔Į¢|¬Ü┴ó¤ÆÅSŲ¹▓±ė═Äņ╚▌┬╩Ė³Ą═ų┴19.34%Ż¼18.59%Ż¼▓╗ūŃ20%Ą─Äņ╚▌┬╩╦«ŲĮŻ¼Š∙¤o╣ØŪ░┼┼Äņē║┴”Ż¼┤║╣ØŲ┌ķgŠ∙▒Ż│ųĘĆ«aĪŻ▀M╚ļ2į┬Ę▌Ż¼▓ó╬┤ėą¤ÆÅSėŗäØÖzą▐╗“ķ_╣żŻ¼Ą½ļSų°Ž¹┘MĄ─┐ņ╦┘Å═╠KŻ¼ų„ĀI¤ÆÅS2į┬╗“ėą¤ÆÅS╠ßĖ▀įŁė═╝ė╣żžō║╔Ż¼«a─▄└¹ė├┬╩╗“╔ŽØq1%-2%ū¾ėęĪŻųąć°¬Ü┴ó¤ÆÅSĘĮ├µŻ¼▒PÕ\║ŲśIę“╣╩šŽ2į┬╗“└^└m▒Ż│ų═Ż╣żŻ¼╔Į¢|ū═▓®─│¤ÆÅSėŗäØ─Ļ║¾┤¾Özą▐Ż¼Š▀¾wĢrķg╬┤Č©Ż¼┤¾Ė┼┬╩2į┬ę┴╩╝ķ_╩╝Özą▐Ż¼│²┤╦═Ō▓ó╬┤ėąėŗäØÖzą▐╝░ķ_╣żĄ─¤ÆÅSŻ¼Ą½┐╝æ]─┐Ū░¬Ü┴ó¤ÆÅSÄņ┤µŲš▒ķŲ½Ą═Ż¼Č°╩ął÷Å─śIš▀ī”ąĶŪ¾Ųš▒ķ┐┤║├Ż¼▓╗┼┼│²2į┬▓┐Ęų¬Ü┴ó¤ÆÅS╠ßĖ▀įŁė═╝ė╣ż┴┐Ż¼«a─▄└¹ė├┬╩╚į┤µ╔ŽØqŅAŲ┌Ż¼╗“ĄųŽ¹ę“║ŲśI╣╩šŽ╝░ū═▓®─│¤ÆÅS═Ż╣żÄ¦üĒĄ─Ž┬╗¼ĪŻŠC╔Ž╦∙╩÷Ż¼ŅAėŗ2į┬Ę▌ųąć°¤ÆÅS«a─▄└¹ė├┬╩┤µ╔ŽØqŅAŲ┌Ż¼ØqĘ∙2%ū¾ėęĪŻ

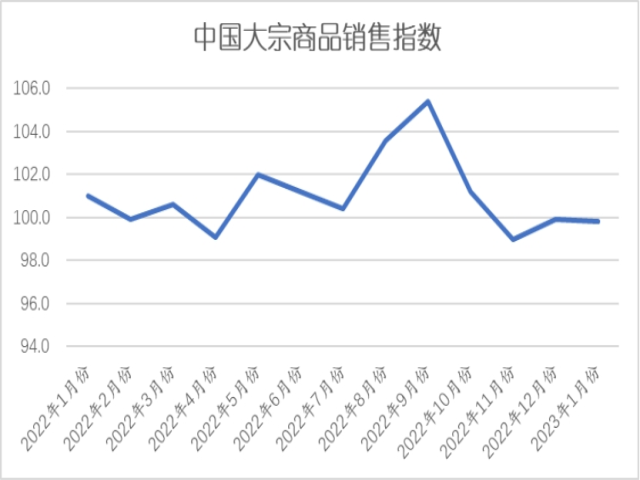

Č■ĪóĮKČ╦ąĶŪ¾š²į┌ų■Ąū

2023─Ļ1į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘõN╩█ųĖöĄ×ķ99.8%Ż¼▌^╔Žį┬╗ž┬õ0.1éĆ░┘Ęų³cŻ¼▒Šį┬╠Äė┌┤║╣Øį┬Ę▌Ż¼ŪęųĖöĄ╦«ŲĮ║═╔Žį┬╗∙▒Š│ųŲĮŻ¼╬ęéāšJ×ķ▀@’@╩Š╩ął÷ąĶŪ¾╗∙▒Šęč╠Äį┌ų■Ąū▀^│╠ųąŻ¼║¾Ų┌īóų▓ĮĄ├ĄĮ╗ųÅ═ĪŻÅ─Ė„ų„ę¬╔╠ŲĘüĒ┐┤Ż¼▒Šį┬ĶFĄV╩»║═│╔ŲĘė═Ž¹┘M┴┐╩▄Ė„ūįĮKČ╦ąĶŪ¾Ą─╠ßš±Č°│ų└mį÷╝ėŻ¼Ūęį÷╦┘╝ė┐ņŻ¼Ųõ╦¹ŲĘĘNŠ∙│╩¼F▓╗═¼│╠Č╚Ą─£p╔┘Ż¼ŲõųąõōĶFõN╩█┴┐ĮĄĘ∙▌^╔Žį┬ėą╦∙╩ššŁŻ¼├║╠┐║═ėą╔½Įī┘õN╩█┴┐ĮĄĘ∙▌^╔Žį┬ätėą╦∙öU┤¾Ż¼╗»╣ż║═Ų¹▄ćõN╩█┴┐Š∙│╩¼Fė╔╔²▐DĮĄĄ─æBä▌ĪŻ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2022─Ļ1-12į┬Ę▌Ż¼Ę┐Ąž«aķ_░l═Č┘Y═¼▒╚Ž┬ĮĄ10 %Ż¼Ę┐╬▌ą┬ķ_╣ż├µĘeŽ┬ĮĄ39.4%Ż¼Ųõųą12į┬Ę┐Ąž«aķ_░lŠ░ÜŌųĖöĄ×ķ94.35Ż¼äōŽ┬2022─ĻęįüĒą┬Ą═Ż¼ī”┤¾ū┌╔╠ŲĘąĶŪ¾Ą─ų¦ō╬ū„ė├│ų└m┌ģ╚§ĪŻ▓╗▀^Ż¼2023─ĻŻ¼╬ęć°īó╔Ņ╚ļīŹ╩®ĘĆĮøØ·ę╗öłūėš■▓▀┤ļ╩®Ż¼▀mČ╚│¼Ū░ķ_š╣╗∙ĄAįO╩®═Č┘YŻ¼ą┬į÷īŻĒŚé∙Ž▐Ņ~╗“į┌3.8╚fā|ū¾ėęĪŻ╠žäe╩ŪļSų°╬ęć°Ę└ę▀š■▓▀Ą─ā×╗»š{š¹Ż¼ęį╝░š¹¾wę▀Ūķ▀M╚ļĄ═┴„ąą╦«ŲĮŻ¼1į┬Ę▌ć°ā╚Ž¹┘M╩ął÷├„’@ßīĘ┼Ż¼Ųõųą┤║╣ØŲ┌ķg╔╠ŲĘŽ¹┘M║═Ę■䚎¹┘M═¼▒╚Ęųäeį÷ķL10%║═13.5%ĪŻöĄō■’@╩ŠŻ¼1į┬Ę▌ųąć°ųŲįņśIPMI║═Į©ų■śI╔╠äš╗ŅäėųĖöĄĘųäe╠ß╔²ų┴50.1%║═56.4%ĪŻŲõųąŻ¼ųŲįņśIą┬ėåå╬ųĖöĄ║═Į©ų■śIą┬ėåå╬Ęųäe╠ß╔²ų┴50.9%║═52.5%ĪŻ║¾Ų┌╬ęéāŅAėŗļSų°š■▓▀ą¦┴”▀Mę╗▓ĮßīĘ┼Ż¼║¾└mųŲįņśIPMI║═ĘŪųŲįņśIPMIĢ■čė└m╗ž┼»ĪŻŠC║ŽüĒ┐┤Ż¼Į±─Ļę╗╝ŠČ╚ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷ąĶŪ¾īóĢ■ĘĆ▓Į╗ž╔²ĪŻ

1Īó╝┘Ų┌║═╠ņÜŌę“╦žö_äėŻ¼õōĶFąĶŪ¾└^└mŽ┬╗¼

2023─Ļ1į┬Ę▌Ż¼õōĶFąĶŪ¾┴┐▌^╔Žį┬£p╔┘1.1%Ż¼▀B└m╚²éĆį┬Ž┬ĮĄŻ¼’@╩Š╩▄┤║╣Ø║═╠ņÜŌĄ╚ę“╦žĄ─ė░ĒæŻ¼ČÓĄž╗∙Į©╣żĄž╗∙▒Š═Ż╣żŻ¼╝ė╔Žų„ę¬ė├õōĘĮĘ┐Ąž«aąąśI└^└mŲ½Šo▀\ąąŻ¼ę“┤╦ŽÓĻPõō▓─ąĶŪ¾└^└mėą╦∙Ž┬ĮĄĪŻ▓╗▀^▒Šį┬õōĶFõN╩█┴┐ĮĄĘ∙▌^╔Žį┬╩ššŁ0.1éĆ░┘Ęų³cŻ¼’@╩Šė╔ė┌Ė„Ąžą┬╣┌▓ĪČŠĖą╚Šę▀ŪķĘ└┐žā×╗»┤ļ╩®┬õĄž▌^║├Ż¼╩ął÷ī”╣Ø║¾õō▓─ąĶŪ¾ßīĘ┼ŅAŲ┌▌^ÅŖŻ¼ę“┤╦õō▓─Č¼ā”ąĶŪ¾ėą╦∙ßīĘ┼Ż¼ī”õō▓─ąĶŪ¾š¹¾wėą▌^║├═ąĄūū„ė├ĪŻ1į┬Ę▌õōĶFąąśIPMIą┬ėåå╬ųĖöĄ×ķ43.9%Ż¼Łh▒╚╔Ž╔²5.0éĆ░┘Ęų³cŻ¼’@╩Šõō▓─╩ął÷ąĶŪ¾š¹¾w▒Ż│ų┌ģĘĆæBä▌ĪŻ1į┬ĮKČ╦ė├õō├„’@£p╔┘Ż¼Å─▒O£yĄ─£¹╩ąĮKČ╦ŠĆ┬▌▓╔┘ÅöĄō■üĒ┐┤Ż¼1į┬Ę▌╔Ž║ŻĮKČ╦▓╔┘Å├„’@Ž┬ĮĄ58.37%Ż¼ąĶŪ¾╬«┐s├„’@ĪŻ▀M╚ļ2į┬Ę▌Ż¼ļSų°┤║╣Ø╝┘Ų┌ĮY╩°Ż¼Ė„Ąž╣żĄžīóĻæ└mķ_╣żÅ═╣żŻ¼═¼Ģrę▀ŪķĘ└┐žā×╗»┤ļ╩®└^└mīŹ╩®Ż¼ų«Ū░Ęeē║Ą─╣ż│╠īóĢ■╝ė╦┘═Ų▀MŻ¼╗∙Į©ĘĮ├µīóī”õō▓─ąĶŪ¾╠ß╣®│ų└mų¦ō╬ĪŻĘ┐Ąž«aš■▓▀├µę▓╩Ū└¹║├Ņl│÷Ż¼ī”ė┌õō▓─ąĶŪ¾Ą─ų¦ō╬┴”Č╚īóĢ■▒╚2022─ĻĖ³ÅŖĪŻ╝ė╔Ž3į┬Ą─╩®╣ż═·╝ŠŅAŲ┌Ż¼ŅAėŗ2į┬Ę▌õō▓─ąĶŪ¾īóĢ■│÷¼F╗ž╔²ĪŻ

2ĪóõōÅS└¹ØÖ▀ģļHą▐Å═Ż¼ĶFĄV╩»ąĶŪ¾└^└m╔Ž╔²

2023─Ļ1į┬Ę▌Ż¼ĶFĄV╩»õN╩█┴┐└^└m╔Ž╔²Ż¼«öį┬▌^╔Žį┬į÷ķL2.8%Ż¼į÷╦┘▌^╔Žį┬╝ė┐ņ1.9éĆ░┘Ęų³cŻ¼’@╩ŠļSų°õōÅS└¹ØÖėą╦∙ą▐Å═Ż¼õōÅS╔·«a╝ė┐ņŻ¼ĶFĄV╩»ąĶŪ¾└^└mį÷╝ėĪŻÅ─õōÅS╔·«aŪķørüĒ┐┤Ż¼1į┬õōÅSė»└¹┬╩ĘĆ▓Į╠ßĖ▀Ż¼ī”║¾╩ąŅAŲ┌║├▐D┤┘╩╣Ų¾śI╝ė┤¾┴╦įŁ▓─┴Ž▓╔┘Å┴”Č╚Ż¼1į┬Ę▌õōĶFąąśIPMI▓╔┘Å┴┐ųĖöĄ×ķ49.1%Ż¼Łh▒╚╔Ž╔²5.8éĆ░┘Ęų³cŻ¼×ķ2021─Ļ4į┬Ę▌ęįüĒĄ─ūŅĖ▀³cŻ¼’@╩ŠŲ¾śIįŁ▓─┴ŽéõžøęŌįĖ▌^┐ņ╔Ž╔²ĪŻ┼c┤╦═¼ĢrŻ¼ļSų°õōÅSė»└¹┬╩ĘĆ▓Į╠ßĖ▀Ż¼╚šŠ∙ĶF╦««a┴┐į┌└¹ØÖė░ĒæŽ┬ąĪĘ∙į÷╝ėĪŻĮžų┴1į┬27╚šŻ¼MysteelĮyėŗ247╝ęõōÅSśė▒ŠŅAėŗ1į┬ĶF╦««a┴┐┐é┴┐Łh▒╚į÷╝ė70╚fćŹų┴6956╚f揯¼╚šŠ∙ĶF╦««a┴┐Łh▒╚į÷╝ė2.26╚fćŹ/╠ņų┴224.39╚fćŹ/╠ņŻ¼į÷Ę∙1.02%ĪŻš╣═¹2į┬Ę▌Ż¼╩▄Į╣╠┐ārĖ±Ž┬š{ęį╝░│╔▓─ārĖ±╔ŽØqĄ─įŁę“Ż¼õōÅS└¹ØÖ▀Mę╗▓Įą▐Å═Ż¼▓┐ĘųõōÅSėą─Ļ║¾Å═«aėŗäØŻ¼Ūę│²└²ąąÖzą▐═ŌŻ¼─┐Ū░õōÅS▓ó¤oŁh▒ŻŽ▐«aĪó«a─▄ŲĮ┐žĄ╚Özą▐ę¬Ū¾Ż¼ę“┤╦ŅAėŗ2į┬Ę▌╚šŠ∙ĶFĄV╩»ąĶŪ¾▌^1į┬ąĪĘ∙į÷╝ėĪŻ

3Īó╩ął÷ąĶŪ¾š¹¾wŲŻ▄øŻ¼├║╠┐õN╩█┴┐└^└mŽ┬╗¼

2023─Ļ1į┬Ę▌Ż¼├║╠┐õN╩█┴┐▌^╔Žį┬£p╔┘2.5%Ż¼▀B└mā╔éĆį┬Ž┬ĮĄŻ¼Ūę▒Šį┬ĮĄĘ∙▌^╔Žį┬öU┤¾0.9éĆ░┘Ęų³cŻ¼’@╩Š┤║╣ØŲ┌ķgū„×ķé„Įyė├ļŖĄ═╣╚Ų┌Ż¼Ė„ĒŚĮøØ·╔·«a╗Ņäė╗Ņ▄Sąį▓╗Ė▀Ż¼╩ął÷ąĶŪ¾š¹¾wŲŻ▄øĪŻÅ─ąĶŪ¾Č╦Ą─ŪķørüĒ┐┤Ż¼1į┬Ę▌Ż¼į┌┤║╣Ø╝┘Ų┌Ū░Ż¼ĮKČ╦│÷¼Fę╗Č©Ą─čaÄņąĶŪ¾Ż¼Ą½╩▄ųŲė┌š¹¾w╣żśIąĶŪ¾▓╗ūŃŻ¼╩ął÷Į╗ęū╚į’@└õŪÕĪŻ╣Ø╚šŲ┌ķgŻ¼ĮKČ╦ļŖÅSų„ę¬ęįŽ¹║─Äņ┤µ×ķų„Ż¼║─┤µ╦«ŲĮŠ∙▒Ż│ųŲ½Ą═╬╗ų├Ż¼▓╔┘ÅĘĮ├µ╚įęįķLģf└Ł▀\×ķų„Ż¼╩ął÷├║Į╗ęū└õŪÕĪŻķL╝┘ųą║«│▒ī”▒▒ĘĮĄžģ^ė░Ēæ▌^┤¾Ż¼Ą½╣żśIė├ļŖąĶŪ¾╝┘Ų┌ę▓╠Äė┌ĄŁ╝ŠŻ¼įŲ┘FĪó║ė─ŽĪóÅV╬„Ą╚╗ļŖžō║╔Ų½Ė▀ģ^ė“Ą─ķLģfāČ¼Fę▓ūŃęįØMūŃąĶŪ¾Ż¼Ųõ╦¹ģ^ė“Äņ┤µŽÓī”│õūŃėŁĘÕČ╚Č¼ē║┴”▓╗┤¾ĪŻō■MysteelĮyėŗŻ¼Įžų╣1į┬27╚š╚½ć°205╝ęļŖÅSśė▒Šģ^ė“┤µ├║┐éėŗ3185.9╚f揯¼╚š║─181.7╚f揯¼┐╔ė├╠ņöĄ17.5╠ņĪŻ─┐Ū░ć°ā╚╩ął÷╗Ņ┴”╚½├µ╗ųÅ═╔ąąĶĢr╚šŻ¼ę“┤╦ŅAėŗČ╠Ų┌ā╚╣żśIė├ļŖį÷╦┘▌^×ķŠÅ┬²Ż¼Ž┬ė╬ļŖŲ¾Äņ┤µŲš▒ķ▌^×ķ│õūŃŻ¼║¾Ų┌ÜŌ£žīóų▓Į╗ž┼»Ż¼╩ął÷├║▓╔┘ÅĘeśOąį▓╗Ė▀Ż¼╗»╣żĪó╦«─ÓĄ╚ĘŪļŖąąśI╗“š╣¼Fę╗Č©čaÄņąĶŪ¾Ż¼Ą½ŠÓļxŽ¹┘M═·╝Š╚įėąę╗Č©ĢrķgĪŻ╝┘Ų┌Ų┌ķg┬├ė╬Īó▓═’ŗĄ╚Ą┌╚²«aśI╗ųÅ═╔ą┐╔Ż¼Ąž«aĪóŲ¹▄ćõN┴┐ėą╦∙│ąē║Ż¼Į³Ų┌│ų└m│÷┼_╠ßš±ĮøØ·ŽÓĻPš■▓▀Ż¼║¾└m╣żśIė├ļŖŅAŲ┌Ų½ÅŖĪŻŠC║ŽĘų╬÷Ż¼2į┬Ę▌├║╠┐╩ął÷╗“īóĘĆųąŲ½╚§▀\ąąĪŻ

4Īó╝┘Ų┌│÷ąąį÷╝ėŻ¼│╔ŲĘė═Ž¹┘M└^└mį÷ķL

2023─Ļ1į┬Ę▌Ż¼│╔ŲĘė═Ž¹┘M┴┐▌^╔Žį┬į÷╝ė3.0%Ż¼▀B└mā╔éĆį┬│╩¼Fį÷ķLä▌Ņ^Ż¼Ūę▒Šį┬į÷╦┘▌^╔Žį┬╝ė┐ņ1.2éĆ░┘Ęų³cŻ¼’@╩ŠļSų°ć°ā╚ę▀Ūķ╣▄┐žš■▓▀╚½├µĘ┼ķ_Ż¼Ė„Ąžģ^Ļæ└mĮøÜv▀^Ą┌ę╗▓©ę▀ŪķĖą╚ŠĖ▀ĘÕ║¾Ż¼┤║╣ØŪ░║¾ąĶŪ¾Č╦▒Ē¼FśĘė^ĪŻ┤║╣ØŲ┌ķgŻ¼ļSų°ļSų°ę▀Ūķ╣▄┐ž╚½├µĘ┼ķ_Ż¼├±▒Ŗ╦Į╝ę▄ćū▀ėHįLėčĪó┬├ė╬├„’@į÷ČÓŻ¼Ų¹ė═Ž¹┘M┴┐┤¾Ę∙į÷╝ėŻ╗▓±ė═ĘĮ├µŻ¼ė╔ė┌æ¶═Ō╣żĄVĪó╗∙Į©Ą╚ĮKČ╦ė├ė═å╬╬╗═Ż╣żĘ┼╝┘Ż¼▓±ė═ąĶŪ¾ĮĄų┴▒∙³cĪŻ▀M╚ļ2į┬Ę▌Ż¼ļSų°╣Ø║¾ĘĄ│╠Ż¼Ų¹ė═ąĶŪ¾╚į▌^═·╩óŻ╗▓±ė═ĘĮ├µŻ¼ļSų°╬’┴„▀\▌öų▓Į╗ųÅ═Ż¼Ūęį¬Ž³╣Ø║¾æ¶═Ō╣żĄVĪó╗∙Į©Ą╚ŽÓ└^åóäėŻ¼▓±ė═ąĶŪ¾īóŠÅ┬²Å═╠KĪŻ▓╗▀^š¹¾wüĒ┐┤Ż¼ļSų°┤║╣Ø╝┘Ų┌ĮY╩°Ż¼ŪęČ╠Ų┌╔ą¤o╣Ø╝┘╚š╠ßš±Ż¼Ų¹ė═ĮKČ╦ąĶŪ¾īó╗žÜwŽÓī”ŲĮĘĆæBä▌ĪŻ▓±ė═ĮKČ╦ė├ė═Ų¾śI╚½├µÅ═╣ż╔ąąĶĢr╚šŻ¼Č╠Ų┌ąĶŪ¾ļyėą├„’@╠ß╔²ĪŻŠC║ŽüĒ┐┤Ż¼ŅAėŗ2į┬Ę▌│╔ŲĘė═ąĶŪ¾╗“īó│÷¼Fį÷╦┘£pŠÅ╔§ų┴£p╔┘Ą─æBä▌ĪŻ

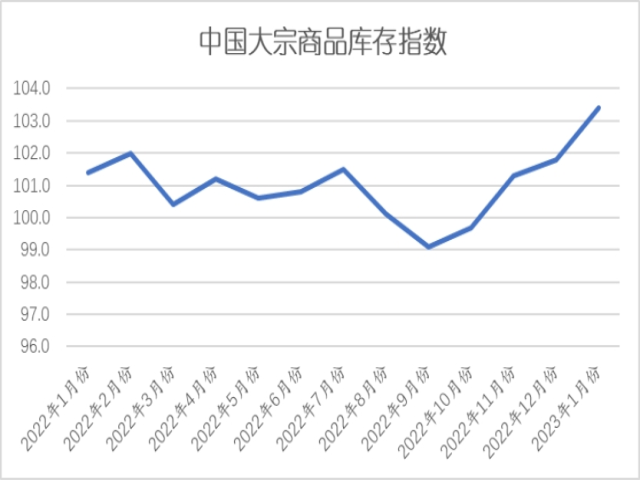

╚²Īó╔╠ŲĘÄņ┤µ│ų└m└█Ęe

2023─Ļ1į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘÄņ┤µųĖöĄ╦─▀B╔²ų┴2021─Ļ3į┬Ę▌ęįüĒĄ─ūŅĖ▀³cŻ¼×ķ103.4%Ż¼Äņ┤µ┴┐į÷╦┘▌^╔Žį┬╝ė┐ņ1.6éĆ░┘Ęų³cŻ¼’@╩Š«öŪ░ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷į┌╣®ąĶļp╚§Ą─▒│Š░Ž┬Ż¼╣®ąĶ╩¦║Ō▀Mę╗▓Į╝ėäĪŻ¼š¹¾wÄņ┤µ╚įį┌Ęeē║Ż¼╔╠ŲĘ╚źÄņ┤µĄ─ļyČ╚▌^Ė▀ĪŻ▓╗▀^«öŪ░Ą─Ė▀Äņ┤µ╬ęéāšJ×ķ¤oąĶ╠½▀^ænæ]Ż¼▀@ę¬╩Ū╩▄┤║╣Ø╝┘Ų┌ę“╦žĄ─ė░ĒæŻ¼┤¾▓┐Ęų╔╠ŲĘÄņ┤µ╠Äė┌┴„═©Łh╣ØųąŻ¼ļSų°ąĶŪ¾åóäėŻ¼Äņ┤µē║┴”▒žīóėąą¦ŠÅĮŌĪŻÅ─Ė„ų„ę¬╔╠ŲĘüĒ┐┤Ż¼▒Šį┬Ė„╔╠ŲĘÄņ┤µ╚½├µį÷╝ėŻ¼╠žäe╩ŪĶFĄV╩»Äņ┤µ┴┐ų╣Ą°╗ž╔²Ż¼│²│╔ŲĘė══ŌŻ¼ŲõėÓŲĘĘNÄņ┤µ┴┐į÷╦┘Š∙ėą╦∙╝ė┐ņĪŻ

1Īó┤║╣ØŲ┌ķgŽ¹║─×ķų„Ż¼ĶFĄV╩»Äņ┤µ└█Äņ├„’@

2023─Ļ1į┬Ę▌Ż¼ĶFĄV╩»Äņ┤µ┴┐į÷╝ė├„’@Ż¼«öį┬▌^╔Žį┬į÷╝ė2.5%Ż¼’@╩Š▒Šį┬ļmąĶŪ¾š¹¾w┴╝║├Ż¼Ą½╩▄┤║╣Ø╝┘Ų┌ę“╦žĄ─ė░ĒæŻ¼╩ĶĖ█┴┐┤¾Ę∙Ž┬ĮĄŻ¼ī¦ų┬ĶFĄV╩»└█Äņ├„’@ĪŻĮžų┴1į┬27╚šŻ¼MysteelĮyėŗ45Ė█Ė█┐┌Äņ┤µ┐é┴┐13725.83╚f揯¼Łh▒╚╔Žį┬Ąūį÷╝ė540╚f揯¼į┌Ė█┤¼▓░ĮĄ1Ślų┴104ŚlĪŻ▒Šį┬Č╚ųą╔Žč«╣ØŪ░čaÄņ╩ĶĖ█┴┐╠Äė┌Ė▀╬╗Ż¼┤║╣ØŲ┌ķg╩ĶĖ█┴┐┤¾Ę∙Ž┬ĮĄŻ¼Ė█┐┌į┬Č╚╚šŠ∙╩ĶĖ█Łh▒╚ĮĄĄ═0.75╚fćŹ/╠ņų┴301.76╚fćŹ/╠ņĪŻČÓöĄĄžģ^ė╔ė┌╝┘Ų┌ķg╩ĶĖ█Ž┬ĮĄįŁę“▒╗äė└█ÄņŻ¼Č°╠Ų╔Įā╔Ė█ė╔ė┌┤¾’Lė░Ēæ┐┐▓┤║═ąČžøĄ─įŁę“Ż¼ŲõÄņ┤µąĪĘ∙Ž┬ĮĄŻ¼ūŅĮKĖ█┐┌Äņ┤µ└█Äņ├„’@ĪŻĘųć°äeÄņ┤µüĒ┐┤Ż¼45Ė█░─ĄVŁh▒╚└█Äņ243.7╚fćŹų┴6426.6╚f揯¼░═╬„ĄVŁh▒╚└█Äņ40.7╚fćŹų┴4781.39╚fćŹĪŻ1į┬ųą╔Žč«Ż¼┤¾▓┐ĘųõōÅSį┌▀Mąą▓╗═¼│╠Č╚Ą─╣ØŪ░čaÄņŻ¼Č°┤║╣ØŲ┌ķgõōÅSęįŽ¹║─Äņ┤µ×ķų„Ż¼Įžų┴1į┬27╚šš{čąĮyėŗŻ¼247õōÅS▀M┐┌ĄV┐éÄņ┤µ9228.29╚f揯¼Łh▒╚ĮĄÄņ275.94╚fćŹĪŻ┼cĶF╦««a┴┐ŽÓī”æ¬Ż¼247õōÅS▀M┐┌ĄV╚š║─275.22╚fćŹ/╠ņŻ¼Łh▒╚į÷3.01╚fćŹ/╠ņŻ╗ī”ššÄņŽ¹▒╚üĒ┐┤Ż¼247õōÅS▀M┐┌ĄVÄņŽ¹▒╚33.17╠ņŻ¼Łh▒╚ĮĄ1.36╠ņĪŻÅ─Į^ī”ųĄüĒ┐┤Ż¼Įø▀^┤║╣ØŲ┌ķgÄņ┤µŽ¹║─║¾Ż¼õōÅS▀M┐┌ĄVÄņ┤µĪóÄņŽ¹▒╚ųžą┬╗žĄĮÜv╩ĘĄ═╬╗Ż¼Ą½▀M┐┌ĄV╚š║─╚į╠Äė┌Į³─ĻüĒųą╬╗╦«ŲĮŻ¼┐╔ęŖõōÅS╚įėąę╗Č©čaÄņ┐šķgĪŻš╣═¹2į┬Ę▌Ż¼╣Ø║¾õōÅS▀M┐┌ĶFĄV╩»Äņ┤µ╗ž┬õų┴Ą═╬╗Ż¼Č°ĶFĄV╩»ąĶŪ¾ĘĆ▓Įū▀ÅŖŻ¼ę“┤╦ŅAėŗ2023─Ļ2į┬Ę▌╚šŠ∙╩ĶĖ█┴┐▌^1į┬ąĪĘ∙į÷╝ėŻ¼╩ął÷Äņ┤µīóĢ■│÷¼Fę╗Č©│╠Č╚Ą─ĮĄĘ∙ĪŻ

2Īó╣®ąĶļp╚§Ż¼├║╠┐Äņ┤µ┤¾Ę∙į÷╝ė

2023─Ļ1į┬Ę▌Ż¼├║╠┐Äņ┤µ┴┐▌^╔Žį┬┤¾Ę∙į÷╝ė6.2%Ż¼į÷╦┘▌^╔Žį┬╝ė┐ņ1.6éĆ░┘Ęų³cŻ¼▀B└mā╔éĆį┬╝ė┐ņŻ¼’@╩Š├║╠┐Äņ┤µē║┴”│ų└m╝ė┤¾ĪŻÅ─╩ął÷Äņ┤µŪķørüĒ┐┤Ż¼1į┬Ę▌Ż¼Ė█┐┌äė┴”├║ł÷┤µĮøÜv┴╦"Ž╚ĮĄ║¾į÷"Ą─▀^│╠Ż¼╣ØŪ░ĘŪļŖąąśI╚ń╦«─ÓĪó╗»╣żĄ╚Ų¾śI╝»ųąčaÄņŻ¼Č°╔Žė╬ųąąĪ├║ĄVĻæ└m═Ż«aĘ┼╝┘Ż¼╩ął÷├║╣®æ¬╦«ŲĮėą╦∙Ž┬ĮĄŻ¼Ė█┐┌┤µ├║£p╔┘Ż╗╣Ø║¾Ą┌ę╗ų▄Ż¼Ė„ĒŚĮøØ·╔·«a╗Ņäė╗Ņ▄Sąį▓╗Ė▀Ż¼╩ął÷ąĶŪ¾š¹¾wŲŻ▄øŻ¼ĮKČ╦ļŖÅSų„ę¬ęįŽ¹║─Äņ┤µ×ķų„Ż¼║─┤µ╦«ŲĮŠ∙▒Ż│ųŲ½Ą═╬╗ų├Ż¼ī”Ė█┐┌╩ął÷├║└Ł▀\ĘeśOąį▓╗Ė▀Ż¼Ė█┐┌┤µ├║š¹¾w╔²Ė▀ĪŻō■Mysteeläė┴”├║Ė█┐┌Äņ┤µ’@╩ŠŻ¼Įžų╣1į┬27╚šŻ¼╚½ć°55Ė█äė┴”├║Äņ┤µ╣▓ėŗ5332.8╚f揯¼ų▄Łh▒╚į÷╝ė160.8╚f揯¼─Ļ═¼▒╚į÷╝ė1484.7╚fćŹĪŻŲõųą¢|▒▒Ė█┐┌Äņ┤µ229.0╚f揯¼┼c╔Žų▄│ųŲĮŻ╗Łh▓│║ŻÄņ┤µ2669.0╚f揯¼ų▄Łh▒╚į÷╝ė138.9╚f揯╗╚A¢|Ė█┐┌Äņ┤µ916.0╚f揯¼┼c╔Žų▄│ųŲĮŻ╗ĮŁā╚Ė█┐┌Äņ┤µ717.8╚f揯¼ų▄Łh▒╚į÷╝ė25╚f揯╗╚A─ŽĖ█┐┌Äņ┤µ801.0╚f揯¼ų▄Łh▒╚£p╔┘3╚fćŹĪŻ▀M╚ļ2į┬Ę▌Ż¼ļSų°ÜŌ£žųØu╗ž┼»Ż¼╩ął÷╣®ąĶīóĢ■│÷¼Fę╗Č©Ą─╗ųÅ═Ż¼ŅAėŗ├║╠┐Äņ┤µį÷╦┘īóĢ■ėą╦∙£pŠÅĪŻ

3ĪóąĶŪ¾╠ßŪ░═Ėų¦Ż¼▄ć╩ąÄņ┤µį÷╦┘╝ė┐ņ

2023─Ļ1į┬Ę▌Ż¼Ų¹▄ćÄņ┤µ┴┐▌^╔Žį┬į÷╝ė3.3%Ż¼į÷╦┘▌^╔Žį┬╝ė┐ņ2.9éĆ░┘Ęų³cĪŻÅ─╩ął÷ŪķørüĒ┐┤Ż¼Į±─Ļ1į┬Ż¼ėąį¬Ą®Īó┤║╣Øā╔éĆ╝┘Ų┌Ż¼ėąą¦╣żū„╚š▌^Č╠Ż¼╝ė╔Ž╚ź─Ļ12į┬╚╝ė═▄ć┘Åų├ČÉ£p░ļ╝░ą┬─▄į┤Ų¹▄ćć°čaš■▓▀ĄĮŲ┌Ż¼╩ął÷═Ėų¦ą¦æ¬į┌Į±─Ļ1į┬Ę▌’@¼FĪŻĄ½Ę└ę▀š■▓▀š{š¹Ż¼╣ØŪ░┘Å▄ćąĶŪ¾Ė▀ė┌ŅAŲ┌ĪŻō■ĮøõN╔╠Ę┤üŻ¼┤║╣ØŲ┌ķgŽ¹┘Mš▀ĄĮĄĻ┐┤▄ćĪó▀x▄ć╚╦öĄ│¼ŅAŲ┌Ż¼Ą½▓┐Ęų▄ćą═ārĖ±╔Žš{╗“ā×╗▌╩ššŁŻ¼Ž¹┘Mš▀Ė³ČÓ╠Äį┌ė^═¹ĀŅæBŻ¼▓╗╝▒ė┌┘Å▄ćĪŻŅAėŗ1į┬Ų¹▄ć╩ął÷š¹¾wŲĮĘĆŻ¼│╦ė├▄ćĮKČ╦õN┴┐į┌140╚f▌vū¾ėęĪŻõN╩█╩ął÷š¹¾w▒Ē¼FŲĮĘĆ┴Ņ▄ć╩ąÄņ┤µ┴┐į÷╦┘╝ė┐ņĪŻ2023─Ļ2į┬1╚šŻ¼ųąć°Ų¹▄ć┴„═©ģfĢ■░l▓╝Ą─ūŅą┬ę╗Ų┌"ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄš{▓ķ"VIAŻ©Vehicle Inventory Alert IndexŻ®’@╩ŠŻ¼2023─Ļ1į┬ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄ×ķ61.8%Ż¼═¼▒╚╔Ž╔²3.5éĆ░┘Ęų³cŻ¼Łh▒╚╔Ž╔²3.6éĆ░┘Ęų³cŻ¼Äņ┤µŅAŠ»ųĖöĄ╬╗ė┌śs┐▌ŠĆų«╔ŽŻ¼Ų¹▄ć┴„═©ąąśI╠Äį┌▓╗Š░ÜŌģ^ķgĪŻĮøõN╔╠1į┬õN╩█╣ØūÓ╩▄ĄĮĖ╔ö_ĪŻ─┐Ū░Ż¼ÅS╝ę─ĻĄū┤┘õNš■▓▀╗ž╩š╗“£p╔┘Ż¼ĮøõN╔╠┤┘õNęŌįĖ▓╗ÅŖŻ¼ĘeöĆėåå╬▒ŻūC╣Ø║¾2į┬Ę▌õN┴┐▀_ś╦Ż¼ŅAėŗ2į┬Ę▌Ų¹▄ć┴„═©ąąśIŠ░ÜŌČ╚ėą╦∙╠ß╔²ĪŻ2į┬Ę▌Ż¼┤║╣Ø║¾╚╦åTĘĄ│Ū╣żū„Ż¼Ž¹┘Mš▀┘Å▄ć¤ßŪķėą╦∙ĮĄ£žĪŻ╣Ø║¾┐═┴„│÷¼FąĪĘ∙Ž┬ĮĄŻ¼Ą½1į┬└█ėŗĄ─ėåå╬Ģ■Ļæ└mĮ╗ĖČŻ¼ŅAėŗ2į┬Ę▌Ų¹▄ćõN┴┐║├ė┌1į┬Ę▌Ż¼▄ć╩ąÄņ┤µē║┴”īóĢ■Ą├ĄĮę╗Č©Ą─ŠÅĮŌĪŻ

Å─ęį╔ŽŪķørüĒ┐┤Ż¼1į┬Ę▌Ż¼ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷╩▄┤║╣Ø╝┘Ų┌ę“╦žė░ĒæŻ¼╣®ąĶŠ∙’@╚§ä▌Ż¼╔╠ŲĘÄņ┤µš¹¾wį÷╝ė├„’@Ż¼╩ął÷▀\ąąē║┴”▌^┤¾ĪŻ▀M╚ļ2į┬Ę▌Ż¼ļSų°Ė„Ąžųž┤¾╣ż│╠ĒŚ─┐ŽÓ└^ķ_╣żŻ¼ąĶŪ¾īó╗ųÅ═ĄĮ│ŻæB╗»╦«ŲĮŻ¼Äņ┤µ└█Ęe╦┘Č╚ėą═¹├„’@Ę┼ŠÅŻ¼╩ął÷ąąŪķ┐╔ęįŲ┌┤²Ż¼╠žäe╩ŪļSų°ć°ā╚ĮøØ·Å═╠KŅAŲ┌ÅŖä┼Ż¼╩ął÷ŪķŠwŽ“║├Ż¼īó×ķ┤¾ū┌╔╠ŲĘ╩ął÷╗ž┼»ĄņČ©ųžę¬Ą─╗∙ĄAĪŻŅAėŗ║¾Ų┌ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷īóų▓Į╗žÜwĘĆųąŽ“║├Ą─╗∙▒ŠæBä▌Ż¼2į┬Ę▌ć°ā╚┤¾ū┌╔╠ŲĘārĖ±┐┤ØqĪŻ▓╗▀^├µī”╔·«aŲ¾śI«a─▄│ų└mßīĘ┼ęį╝░Äņ┤µĖ▀Ų¾Ą╚ę“╦žŻ¼╣®ĮoČ╦ē║┴”ę▓▌^×ķ├„’@Ż¼Č°┘YĮĀŅør╚į┤µį┌ĮYśŗąįŲ½Šo╗“īóųŲ╝sąĶŪ¾ßīĘ┼Ż¼┤╦═ŌĮ³Ų┌ė═ārėą╦∙Ę┤ÅŚŻ¼īóĢ■Įo╔·«a║═┴„═©Ų¾śIĦüĒ│╔▒Šē║┴”Ż¼ārĖ±╔Žąą╗“┤µį┌ę╗Č©Ą─ūĶĄKĪŻ

1Īó╬ęć°ĮøØ·ę蚊į┌ā╚╔·ąįÅ═╠KĄ─Ų³c

1į┬31╚šŻ¼ųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■Īóć°╝ęĮyėŗŠųĘ■äšśIš{▓ķųąą─░l▓╝┴╦2023─Ļ1į┬ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄĪóĘŪųŲįņśI╔╠äš╗ŅäėųĖöĄĪóŠC║ŽPMI«a│÷ųĖöĄĪŻŲõųąŻ¼ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄŻ©PMIŻ®×ķ50.1%Ż¼▒╚╔Žį┬╔Ž╔²3.1éĆ░┘Ęų³cŻ¼╔²ų┴┼RĮń³cęį╔ŽŻ╗ĘŪųŲįņśI╔╠äš╗ŅäėųĖöĄ║═ŠC║ŽPMI«a│÷ųĖöĄĘųäe×ķ54.4%║═52.9%Ż¼Ęųäe▒╚╔Žį┬╔Ž╔²12.8éĆ░┘Ęų³c┼c10.3éĆ░┘Ęų³cŻ¼Š∙Ė▀ė┌┼RĮń³cĪŻPMIū„×ķĮøØ·▀\ąąĄ─Ž╚ąąųĖś╦Ż¼2023─Ļ1į┬õøĄ├öĄō■▌^╚ź─Ļ12į┬┤¾Ę∙╗ž╔²Ż¼▓óųž╗žöUÅłģ^ķgŻ¼Ż©2022─Ļ11į┬48.0%Īó12į┬47.0%Īó2023─Ļ1į┬50.1%Ż®Ż¼¾w¼F│÷╬ęć°ĮøØ·į┌ę▀Ūķ▀_ĘÕ║¾š²ū▀│÷╣╚ĄūŻ¼š¹¾w│╩╗ž╔²æBä▌ĪŻ═∙╬┤üĒ┐┤Ż¼ĮøØ·ę蚊į┌ā╚╔·ąįÅ═╠KĄ─Ų³c╔ŽŻ¼Č°ę╗─Ļų«ėŗį┌ė┌┤║Ż¼«öŪ░æ¬╝ė┤¾║Ļė^žöš■žøÄ┼š■▓▀š{┐ž┴”Č╚Ż¼▓ó┼cųąčļĮøØ·╣żū„Ģ■ūh╦∙├„┤_Ą─«aśIĪó┐Ų╝╝Īó╔ńĢ■╚²┤¾š■▓▀▓┐╩ģfš{┼õ║ŽŻ¼ą╬│╔═ŲäėĮøØ·īŹ¼FÅŖėą┴”ā╚╔·ąįÅ═╠KĄ─║Ž┴”ĪŻ

Å─┴Ēę╗ĒŚĮøØ·Ž╚ąąųĖś╦12į┬╔ń╚┌öĄō■üĒ┐┤Ż¼š¹¾w│╩¼F│÷┐é┴┐┼cĮYśŗļp╚§æBä▌ĪŻ2022─Ļ12į┬ą┬į÷╔ń╚┌1.31╚fā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌£p╔┘1.05╚fā|į¬Ż¼×ķĮ³╚²─Ļ═¼Ų┌ą┬Ą═Ż¼Ųõųą┤·▒Ē╩ął÷ūįų„╚┌┘YęŌįĖĄ─ŽÓĻP┐Ų─┐Ż¼Šė├±ųąķLŲ┌┘J┐Ņ═¼▒╚╔┘į÷1693ā|į¬Ż╗Ų¾śIųąķLŲ┌┘J┐Ņļm═¼▒╚ČÓį÷8717ā|į¬Ż¼Ą½ų„ę¬╩Ūė╔š■▓▀Č╦“īäėŃyąą╝ė┤¾ųąķLŲ┌┘J┐Ņ═ČĘ┼Ż¼ą┼ė├é∙╚┌┘Y│╔▒Š╠ß╔²╩╣Ų¾śI╚┌┘Y▐D╗ž▒Ēā╚ą┼┘J╦∙ų┬Ż¼Ų¾śIā╚╔·ąį╚┌┘Y░lš╣ąĶŪ¾▓óĘŪų„ę“ĪŻ═∙╬┤üĒ┐┤Ż¼ę▀Ūķ▀_ĘÕ║¾Ž┬ę╗ļAČ╬╔ń╚┌ĮYśŗ─▄ʱā×╗»Ż¼╩Ū┼ąöÓĮøØ·īŹ¼Fā╚╔·ąįÅ═╠KÅŖ╚§Ą─ĻPµIĪŻ

1į┬28╚šŻ¼ć°äšį║│ŻäšĢ■ūhųĖ│÷Ż¼"┬õīŹųąčļĮøØ·╣żū„Ģ■ūhŠ½╔±Ż¼ų°┴”ĘĆį÷ķLĪóĘĆŠ═śIĪóĘĆ╬’ārŻ¼▒Ż│ųĮøØ·▀\ąąį┌║Ž└Ēģ^ķg""ę¬ßśī”ąĶŪ¾▓╗ūŃĄ─═╗│÷├¼Č▄Ż¼│╦ä▌═ŲäėŽ¹┘M╝ė┐ņ╗ųÅ═│╔×ķĮøØ·ų„└Łäė┴”Ż¼łįČ©▓╗ęŲöU┤¾ī”═Ōķ_Ę┼Īó┤┘▀M═Ō┘Q═Ō┘Y▒ŻĘĆ╠ß┘|"ĪŻ╚ź─ĻĄūųąčļĮøØ·╣żū„Ģ■ūhųĖ│÷Ż¼"ĘĆĮĪĄ─žøÄ┼š■▓▀ꬊ½£╩ėą┴”ĪŻę¬▒Ż│ų┴„äėąį║Ž└Ē│õįŻŻ¼▒Ż│ųÅV┴xžøÄ┼╣®æ¬┴┐║═╔ńĢ■╚┌┘YęÄ─Żį÷╦┘═¼├¹┴xĮøØ·į÷╦┘╗∙▒ŠŲź┼õŻ¼ę²ī¦Į╚┌ÖCśŗ╝ė┤¾ī”ąĪ╬óŲ¾śIĪó┐Ų╝╝äōą┬ĪóŠG╔½░lš╣Ą╚ŅIė“ų¦│ų┴”Č╚"ĪŻ

┤╦═ŌŻ¼ä┌äė┴”╩ął÷╝ė╦┘╗ž┼»Ż¼"ė├╣ż═·"ßīĘ┼ĮøØ·╗ž╔²§r├„ą┼╠¢ĪŻę╗▀ģ╩ŪŲ¾śI╝ė╦┘Å═╣żØM«aĪóė├╣żąĶŪ¾ØqŻ¼ę╗▀ģ╩Ūä┌äėš▀═Ō│÷ĘĄŹÅįńĪóŪ¾┬Üæ¬ŲĖ├”--═├─Ļ┤║╣Øäé▀^Ż¼ä┌äė┴”╩ął÷Š═│╩¼F╝ė╦┘╗ž┼»"ā╔Ņ^═·"ĪŻė├╣ż¤ßČ╚š█╔õĮøØ·£žČ╚Ż¼═Ė│÷ĮøØ·▀\ąą╗žĘĆŽ“║├Ą─┼»ęŌĪŻÅ─┐ń╩Īšą╣żĪó░³ÖC░³▄ćĮė╚╦ĘĄŹÅŻ¼ĄĮ├▄╝»šąŲĖĪó│÷┼_┘YĮča┘Nš■▓▀......Ė„Ąžš²╝ė┴”▒Żė├╣żĘĆŠ═śIŻ¼═Ųäėą┬ę╗─ĻĮøØ·░lš╣"░╬Ą├Ņ^▓╩"ĪŻ

═∙╬┤üĒ┐┤Ż¼╬ęć°ĮøØ·ę蚊į┌ą┬ę╗▌åā╚╔·ąįÅ═╠KŲ┌Ą─Ų³c╔ŽĪŻ╚ź─ĻĄūųąčļĮøØ·╣żū„Ģ■ūhį┌├„┤_Į±─Ļ╬Õ┤¾ų„ę¬ĮøØ·╣żū„Ū░╩ūŽ╚ųĖ│÷Ż¼"ĮøØ·╣żū„Ū¦Ņ^╚fŠwŻ¼ę¬Å─æ┬į╚½Šų│÷░lŻ¼Å─Ė─╔Ų╔ńĢ■ą─└ĒŅAŲ┌Īó╠ßš±░lš╣ą┼ą─╚ļ╩ųŻ¼ŠV┼e─┐Åłū÷║├╣żū„"ĪŻ┐╔ęŖĮ±─ĻĮøØ·╣żū„īóęį"Ė─╔ŲŅAŲ┌Īó╠ßš±ą┼ą─"×ķ╗∙ĄA║═ĻPµIĪŻ«öŽ┬╬ęéāėą└Ēė╔ęį└ĒąįśĘė^Ą─ą─æBŻ¼ū▀į┌ĮøØ·ų▄Ų┌Ū·ŠĆų«Ū░Ż¼ūźūĪ╬┤üĒĄ─┤_Č©ąįĪŻ

2Īó╝ė┐ņ═Ųäė╠ßŪ░┼·┤╬ĄžĘĮīŻĒŚé∙░ląą╩╣ė├ėąų·ė┌╝ė┐ņŽ¹┘M╗ž╔²

1į┬30╚šÅ─ć°╝ę░lš╣Ė─Ė’╬»½@ŽżŻ¼Į±─Ļ═Č┘Y╣żū„īóųž³cŠ█Į╣"╩«╦─╬Õ"ęÄäØ102ĒŚųž┤¾╣ż│╠Ż¼╝ėÅŖĮ╗═©Īó─▄į┤Īó╦«└¹Ą╚ųž┤¾╗∙ĄAįO╩®Į©įOŻ¼ŽĄĮy▓╝Šųą┬ą═╗∙ĄAįO╩®Ż¼╝ė┐ņ═ŲäėųŲįņśI╔²╝ē░lš╣Ż¼╝ėÅŖ╔ńĢ■╩┬śIĪó│Ū╩ą╚╝ÜŌ╣▄Ą└Ą╚└Ž╗»Ė³ą┬Ė─įņĪó│Ū╩ąā╚Ø│ų╬└Ē║═▒ŻšŽąį░▓Šė╣ż│╠Ą╚├±╔·ŅIė“Į©įOĪŻć°╝ę░lš╣Ė─Ė’╬»═Č┘Y╦ŠĖ▒╦ŠķLÅłĮ©├±▒Ē╩ŠŻ¼Į±─Ļīó▀Mę╗▓Į░lō]║├Ė„ĒŚ═Č┘Yš■▓▀"ĮM║Ž╚Ł"ą¦æ¬Ż¼ęįĖ▀ą¦ėą┴”┼e┤ļ═Ųäė═Č┘Y┼▄│÷"╝ė╦┘Č╚"ĪŻę╗╝ŠČ╚Ż¼īó╝ė┐ņ═Ųäė╠ßŪ░┼·┤╬ĄžĘĮš■Ė«īŻĒŚé∙╚»░ląą╩╣ė├Ż¼╝ė┐ņŽ┬▀_ę╗┼·ųąčļŅA╦Ńā╚═Č┘YėŗäØĪŻ╗žŅÖäéäé▀^╚źĄ─2022─ĻŻ¼ę╗ŽĄ┴ąĘĆ═Č┘Yš■▓▀ĘeśO░l┴”Ż¼ę╗┤¾┼·ųž┤¾ĒŚ─┐Ļæ└mķ_╣żĮ©įOŻ¼╚½─Ļą┬ķ_╣żĒŚ─┐ėŗäØ┐é═Č┘Y▒╚2021─Ļį÷ķL20.2%Ż¼▀@×ķĮ±─Ļ═Č┘Y▒Ż│ųĘĆČ©į÷ķL┤“Ž┬┴╦łįīŹ╗∙ĄAĪŻÅ─ć°╝ęīė├µŻ¼┤║╣ØŪ░║¾īó╝»ųąŽ┬▀_ę╗┼·ųąčļŅA╦Ńā╚═Č┘YŻ¼ų¦│ųą┬ą═╗∙ĄAįO╩®ŅIė“ųž┤¾ĒŚ─┐Į©įOŻ¼╠žäe╩Ūīó’@ų°╝ė┤¾ī”ųą╬„▓┐Ų½▀hĄžģ^ą┼ŽóŠWĮjĮ©įO═Č╚ļŻ¼ų°┴”ča²RČ╠░Õ╚§ĒŚĪŻÅ─ĄžĘĮīė├µŻ¼īóų¦│ųĖ„Ąž═©▀^ĄžĘĮš■Ė«īŻĒŚĮ©įOé∙╚»╝ė┤¾ī”ą┬ą═╗∙ĄAįO╩®Į©įOĄ─═Č╚ļ┴”Č╚Ż¼═žīÆų¦│ųŅIė“║═▀mė├ĘČć·Ż¼ų¦│ųĄžĘĮį┌╣½╣▓╝╝ągĘ■äšĪóöĄūų╗»▐Dą═Ą╚ĘĮ├µ┤ŅĮ©ŲĮ┼_Ż¼×ķĮøØ·▐Dą═║═Ų¾śIäōą┬░lš╣╠ß╣®Śl╝■ĪŻÅ─Ų¾śIīė├µŻ¼īóŠC║Ž▀\ė├š■▓▀ąįķ_░ląįĮ╚┌╣żŠ▀ĪóųŲįņśIųąķLŲ┌┘J┐ŅĄ╚┤ļ╩®Ż¼ę²ī¦ų¦│ų╔ńĢ■┘Y▒Š╝ė┤¾ą┬ą═╗∙ĄAįO╩®Į©įO═Č╚ļĪŻßśī”╚┌║Ž╗∙ĄAįO╩®ųąĄ─ą┬┼d═Č┘YŅIė“Ż¼╠Į╦„═©▀^░l▓╝═Č┘YųĖę²Ą╚ĘĮ╩ĮŻ¼ÅŖ╗»š■▓▀ĮŌūxŻ¼ę²ī¦«a╚┌ī”ĮėŻ¼╠ßĖ▀═Č┘Yą¦ęµĪŻ╬ęć°Øōį┌ĮøØ·į÷╦┘į┌5%-5.5%ū¾ėęŻ¼į┌╚ź─ĻĄ─╗∙ĄA╔ŽŻ¼Ė„Ąžą┼ą─ØMØMŻ¼Į±─Ļ═Č┘Y─┐ś╦▒Ż│ų║Ž└Ēį÷ķL╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ╝ė┤¾╗∙Į©═Č┘Y╩ŪČ╠Ų┌ĘĆį÷ķL║═ķLŲ┌öU┤¾ėąą¦╣®ĮoĄ─╩ųČ╬Ż¼═Č┘Y║Ž└Ēį÷ķL│╔×ķ▒ž▀xĒŚĪŻÅ─Ė„╩Ī═Ė┬Č│÷Ą─╣╠Č©┘Y«a═Č┘Y─┐ś╦┐┤Ż¼öU┤¾ėąą¦═Č┘Yę▓╩ŪĘŪ│Ż═╗│÷Ą─╠ž³cĪŻ

3Īó╬ęć°š{š¹ā×╗»ę▀ŪķĘ└┐ž┤ļ╩®Ż¼╩ął÷Ž¹┘Mą┼ą─├„’@╗ž╔²

Ž¹┘M╩Ūė^▓ņųąć°ĮøØ·Ą─ŪńėĻ▒ĒŻ¼Ž¹┘MöĄō■Ą─ūā╗»Ż¼š█╔õų°ųąć°ĮøØ·Ą─├}äėĪŻČÓéĆ▓┐ķT┼cų¦ĖČŲĮ┼_╚šŪ░░l▓╝Ą─öĄō■’@╩ŠŻ¼į┌äéäé▀^╚źĄ─┤║╣Ø╝┘Ų┌└’Ż¼╬ęć°│÷ąą┬├ė╬╗▒¼Ż¼│Ū╩ą╔╠╚”┐═┴„┴┐į÷ČÓŻ¼┤║╣ØÖnŽŲŲė^ė░¤ß│▒Ż¼╣®ąĶā╔═·Ą─Ž¹┘M╩ął÷Ż¼│õĘųš╣¼F┴╦╬ęć°ĮøØ·ÅŖ┤¾Ą─╗Ņ┴”ĪóØō┴”║═ĒgąįĪŻļSų°Ė³║├Įy╗Ię▀ŪķĘ└┐ž║═ĮøØ·╔ńĢ■░lš╣Ż¼Ž¹┘Mą┼ą─ėą═¹▀Mę╗▓Įį÷ÅŖŻ╗═¼ĢrŻ¼╬ęć°┤╦Ū░═Ų│÷ĘĆĮøØ·ę╗öłūėš■▓▀║═Įė└m┤ļ╩®Ż¼═╗│÷ĘĆĮøØ·┤¾▒PĘĆŠ═śIĘĆ╬’ārŻ¼×ķ║¾└mŽ¹┘M│ų└m╗ųÅ═╠ß╣®┴╦łįīŹ╗∙ĄAĪŻŽ¹┘M╗Ņ┴”Ą─▓╗öÓßīĘ┼š²╠ßš±ų°╚½Ū“ī”ųąć°ĮøØ·Ą─ą┼ą─ĪŻ╚šŪ░Ż¼ę╗ą®═Ōć°═Čąą╝Ŗ╝Ŗ╔Žš{ųąć°2023─ĻĮøØ·į÷ķLŅAŲ┌Ż¼║╔╠mć°ļH╝»łF║═Ė▀╩óĘųäe╔Žš{ų┴5%║═5.2%ĪŻ├└ć°Ńyąąę╗ĒŚ├µŽ“╗∙ĮĮø└ĒĄ─š{▓ķ’@╩ŠŻ¼Į³Ų┌šJ×ķųąć°ĮøØ·Ģ■│÷¼FĖ³Ė▀į÷╦┘Ą─╩▄įLš▀▒╚└²┤¾Ę∙╠ßĖ▀ĪŻ1į┬28╚šŻ¼┤║╣Ø║¾╩ūéĆ╣żū„╚šš┘ķ_Ą─ć°äšį║│ŻäšĢ■ūh┴┴│÷ČÓųž┼e┤ļŻ¼ßīĘ┼│÷┤┘▀MĮøØ·ĘĆ▓Į╗ž╔²Ą─ĘeśOą┼╠¢ĪŻĢ■ūhųĖ│÷Ż¼ę¬ßśī”ąĶŪ¾▓╗ūŃĄ─═╗│÷├¼Č▄Ż¼│╦ä▌═ŲäėŽ¹┘M╝ė┐ņ╗ųÅ═│╔×ķĮøØ·ų„└Łäė┴”ĪŻš╣═¹╬┤üĒŻ¼Å─┤¾┌ģä▌┐┤╬ęć°╠Äė┌Ž¹┘M╔²╝ēļAČ╬Ż¼Č╠Ų┌ę“╦žĖ╔ö_▓╗Ģ■Ė─ūā╚╦éāŽ¹┘MąĶŪ¾Ą─š¹¾w╠ß╔²ĪŻ═¼ĢrŻ¼╬ęć°Š═śI╗∙▒Š▒P┐é¾wĘĆČ©Ż¼Šė├±Ž¹┘MārĖ±£ž║═╔ŽØqŻ¼ā╚ąĶęÄ─Ż└^└möU┤¾Ż¼ę└═ą│¼┤¾ęÄ─Ż╩ął÷ā×ä▌║═ėą┴”š■▓▀ų¦│ųŻ¼ųąć°ĮøØ·░lš╣Øō┴”īó▓╗öÓßīĘ┼Ż¼┤¾ū┌╔╠ŲĘ╩ął÷īóĢ■Ą├ĄĮ├„’@ų¦ō╬║══ŲäėĪŻ

ł╠╣P╚╦Ż║ ųąć°╬’┴„ą┼Žóųąą─ └Ņ┤¾×ķ