ą┬┬äųąą─

┐ņ╦┘┬ōŽĄ

- ĄžųĘŻ║┤¾└ĒĮøØ·ķ_░lģ^ØMĮŁ╝t╔Į┬Ę▒▒Č╬

- Ó]ŽõŻ║dlclwl@163.com

- ╣½╦Š┐é▓┐▐k╣½ļŖįÆŻ║0872-2487036

- ╣½╦Š┐é▓┐śIäšļŖįÆŻ║0872-2487176

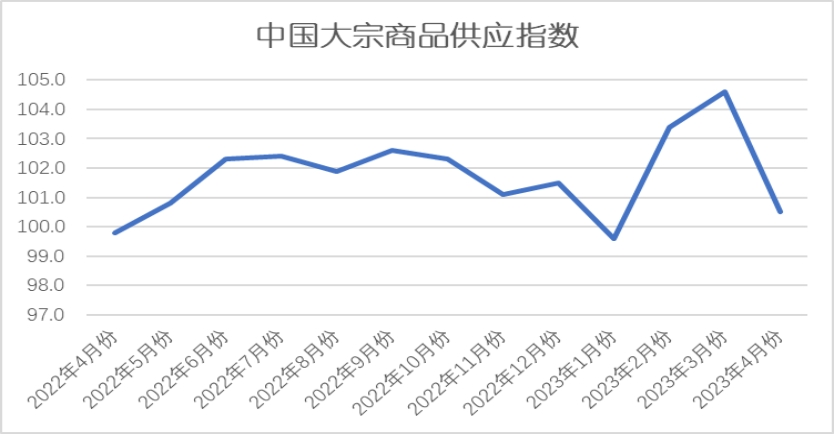

2023─Ļ4į┬Ę▌CBMI’@╩ŠŻ║╩ął÷Ģ║ėŁš{š¹ ║¾╩ąŅAŲ┌Ž“║├

░l▓╝ĢrķgŻ║2023-05-05 09:00:00 ┐Ų╝╝ą┼Žó▓┐

ė╔ųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■š{▓ķĪó░l▓╝Ą─2023─Ļ4į┬Ę▌ųąć°┤¾ū┌╔╠ŲĘųĖöĄŻ©CBMIŻ®×ķ100.3%Ż¼▌^╔Žį┬╗ž┬õ3.1éĆ░┘Ęų³cŻ¼ųĖöĄį┌▀B└mā╔éĆį┬╔Ž╔²║¾│÷¼F╗ž┬õĪŻĖ„ĘųĒŚųĖöĄųąŻ¼╣®æ¬ųĖöĄĪóõN╩█ųĖöĄļpļp╗ž┬õŻ¼Ūę╣®æ¬ųĖöĄĄ°Ę∙Ė³┤¾Ż¼Äņ┤µųĖöĄė|Ąū╗ž╔²ĪŻÅ─▒Šį┬ųĖöĄĄ─ūā╗»ŪķørüĒ┐┤Ż¼ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷═·╝Š▓╗═·Ż¼╣®ąĶļpé╚’@¼F▐D╚§█EŽ¾Ż¼╩ął÷▀\ąąē║┴”╝ė┤¾ĪŻ▀M╚ļ5į┬Ę▌ęį║¾Ż¼ļSų°ĮøØ·ĘĆ▓Įą▐Å═Ż¼ąĶŪ¾é╚Ė─╔Ųę▓į┌ų▓Į’@¼FĪŻ╠žäe╩Ūį┌ĘĆĮøØ·ę╗öłūėš■▓▀ėą┴”ų¦│ųŽ┬Ż¼ć°ā╚╔·«a│ų└m╝ė┐ņ╗ųÅ═Ż¼║¾╩ąĮøØ·Š▀éõĖ³ÅŖĄ─╗žĘĆäė┴”║═Ė³┤¾Ą─╗ž╔²┐šķgĪŻÅ─╚½ć°ĘČć·┐┤Ż¼╣®ąĶ╗∙▒Š├µėą═¹Ą├ĄĮę╗Č©Ė─╔ŲŻ¼ŅAėŗąĶŪ¾Č╦▒Ē¼Fīó║├ė┌4į┬Ę▌Ż¼į┌Ė„ĘĮę“╦žė░ĒæŽ┬Ż¼╬ęéāšJ×ķ5į┬Ę▌ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷ėą═¹į┌│õĘųš{š¹║¾ų▓ĮŲ¾ĘĆŻ¼▓óŠ▀ėąę╗Č©Ą─Ę┤ÅŚäė─▄ĪŻ

ę╗Īó ╔╠ŲĘ╣®æ¬į÷╦┘£pŠÅ

2023─Ļ4į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘ╣®æ¬ųĖöĄ▌^╔Žį┬╗ž┬õ4.1éĆ░┘Ęų³cŻ¼ų┴100.5%ĪŻÅ─Ė„ų„ę¬╔╠ŲĘŪķørüĒ┐┤Ż¼╔·«a└¹ØÖ╚į╩Ūū¾ėę╔╠ŲĘ╔·«a║═╣®æ¬Ą─ųžę¬ę“╦žŻ¼┼c┤╦═¼ĢrŻ¼▓┐ĘųąąśIąĶŪ¾╬┤╚ńŅAŲ┌░Ń╗ųÅ═Ż¼Ų¾śI╔·«aļmėąę╗Č©Ą─ĘeśOąįŻ¼Ą½╩▄ųŲė┌└¹ØÖĪóįŁ┴ŽĪóėåå╬Ą╚ę“╦žė░ĒæŻ¼▓┐Ęų╔╠ŲĘ╔·«aŲ¾śIųØuŽ┬š{╔·«aėŗäØŻ¼▒Šį┬╔╠ŲĘš¹¾w«a┴┐ėą╦∙£p╔┘Ż¼╩ął÷╣®æ¬į÷╦┘£pŠÅĪŻŲõųąŻ¼õōĶF║═ĶFĄV╩»╣®æ¬┴┐╩▄╔·«a└¹ØÖ║═ĄĮĖ█Ž┬ĮĄĄ─ė░ĒæŻ¼│÷¼F├„’@Ą─ĮĄĘ∙Ż¼├║╠┐Īóėą╔½Įī┘Īó╗»╣ż║═Ų¹▄ć╣®æ¬┴┐ļmėąį÷╝ėŻ¼Ą½į÷╦┘ėą╦∙£pŠÅŻ¼│╔ŲĘė═╣®æ¬┴┐╩▄└¹ØÖ═Ųäėęį╝░╗∙öĄ▌^┤¾Ą─ė░ĒæŻ¼▒Šį┬╣®æ¬┴┐└^└mį÷╝ėŻ¼Ūęį÷╦┘┬įėą╝ė┐ņĪŻ

1ĪóõōārŽ┬┤ņŻ¼╔·«a└¹ØÖ╩š┐sŻ¼õōĶF╣®æ¬£p╔┘

2023─Ļ4į┬Ę▌Ż¼õōĶF╣®æ¬ųĖöĄĮY╩°ų«Ū░Ą─╦─▀B╔²Ż¼┤¾Ę∙╗ž┬õŻ¼«öį┬▌^╔Žį┬Ž┬Ą°7.7éĆ░┘Ęų³cŻ¼Ą°ų┴Į³╬ÕéĆį┬ęįüĒĄ─ūŅĄ═Ż¼▒Šį┬š¹¾w╣®æ¬┴┐▌^╔Žį┬£p╔┘2.3%ĪŻÅ─õōĶF╣®æ¬ŪķørüĒ┐┤Ż¼▀M╚ļ4į┬Ę▌ęįüĒŻ¼ę“ąĶŪ¾Č╦ßīĘ┼ŠÅ┬²Ż¼»B╝ėŅAŲ┌┬õ┐š║¾║┌╔½ŽĄŲ┌žøŅIĄ°Ż¼įŁ┴ŽārĖ±╚½ŠĆ╗ž┬õŻ¼ć°ā╚õō▓─ārĖ±│ų└mŽ┬Ą°Ż¼▓ó╦óą┬Į±─ĻęįüĒą┬Ą═ĪŻ┼RĮ³į┬─®Ż¼į┌£p«aŽ¹ŽóĄ─═ą┼eŽ┬Ż¼ārĖ±Ž┬ąąĄ─ä▌Ņ^┬įėąĘ┼ŠÅĪŻ╩▄┤╦ė░ĒæŻ¼į┌╚½ąąśI╠ØōpĄ─Š│ørŽ┬Ż¼õōÅS╔·«a¤ßŪķ├„’@Ž┬ĮĄŻ¼│╔▓─«a┴┐├„’@£p╔┘Ż¼╩ął÷╣®æ¬╩š┐sĪŻ4į┬Ę▌Ż¼õōĶFąąśIPMI╔·«aųĖöĄ×ķ47.2%Ż¼Łh▒╚Ž┬ĮĄ4.6éĆ░┘Ęų³cŻ¼ĮY╩°▀B└m5éĆį┬Łh▒╚╔Ž╔²┌ģä▌ĪŻō■ųąõōģfĮyėŗŻ¼4į┬ųąč«Ż¼ųž³cĮyėŗõōĶFŲ¾śI┤ųõō╚š«a228.98╚f揯¼Łh▒╚Ž┬ĮĄ1.38%ĪŻ╔·ĶF╚š«a202.07╚f揯¼Łh▒╚Ž┬ĮĄ1.07%Ż¼õō▓─╚š«a219.95╚f揯¼Łh▒╚į÷ķL0.93%ĪŻŠC║ŽüĒ┐┤Ż¼ė╔ė┌ąĶŪ¾Č╦Ų½╚§▀\ąąī¦ų┬Ų¾śI╔·«aęŌįĖ▌^Ą═Ż¼▓┐ĘųõōŲ¾▀MąąĖ▀ĀtÖzą▐Ż¼╝ė╔ŽŪ░Ų┌õō▓─╔·«a│ų└m╗ųÅ══ŲĖ▀┴╦╗∙öĄŻ¼õōÅS╔·«aį÷╦┘ėą╦∙╗ž┬õĪŻĄ½«öŪ░õōÅS╔·«a╠Äė┌╬ó└¹╗“ė»╠ØŲĮ║ŌŠėČÓŻ¼ę“┤╦Č╠Ų┌£p«aäė┴”▓╗ÅŖŻ¼ī”╔·«aėųėąę╗Č©ų¦ō╬ĪŻō■ū┐õōµ£┴╦ĮŌŻ¼«öŪ░Ė▀ĀtÖzą▐Ą─£p«aą¦╣¹ėąŽ▐ĪŻ┴Ēę╗ĘĮ├µŻ¼įŁ▓─┴ŽārĖ±Ž┬ĮĄĮĄĄ═┴╦Ų¾śI│╔▒ŠŻ¼ļm╚╗│╔▓─ārĖ±ę▓ėą╦∙╗ž┬õŻ¼Ą½õōŲ¾└¹ØÖę└┼fŠS│ųę╗Č©╦«ŲĮŻ¼▓╗▀^▀@ĘN└¹ØÖį┌ąĶŪ¾│ų└mŽ┬╗¼Ą─ū„ė├Ž┬│ų└mąį▓╗ūŃĪŻš╣═¹5į┬Ę▌Ż¼õōÅS╔·«aīó│╩¼FŲĮĘĆ╗ž┬õŻ¼Ū░Ų┌ŠS│ų«öŪ░╦«ŲĮŻ¼ų«║¾ļSų°└¹ØÖŽ┬╗¼«a┴┐ę▓īóėą╦∙Ž┬ĮĄĪŻõōÅSī”║¾╩ąą┼ą─ę▓ėą╦∙▓╗ūŃŻ¼ŅAėŗ5į┬Ę▌ć°ā╚õōĶF╣®æ¬┴┐īóĢ■└^└mŽ┬ĮĄĪŻ

2Īó▀hŲ┌╣®æ¬║═Į³Č╦╣®æ¬ļpļp╗ž┬õŻ¼ĶFĄV╩»╣®æ¬┴┐├„’@£p╔┘

2023─Ļ4į┬Ę▌Ż¼ĶFĄV╩»╣®æ¬┴┐▌^╔Žį┬£p╔┘1.6%Ż¼į┌▀B└mā╔éĆį┬į÷╝ė║¾Ż¼▒Šį┬į┘¼FŽ┬ĮĄĖ±ŠųŻ¼’@╩Š╣®æ¬Č╦╚½Ū“░l▀\┴┐ĮĄĘ∙├„’@»B╝ėć°ā╚ĄĮĖ█┴┐Ž┬ĮĄŻ¼ĶFĄV╩»╣®æ¬┴┐│÷¼F£p╔┘Ż¼╩ął÷╣®æ¬ē║┴”├„’@ŠÅĮŌĪŻĮ±─ĻęįüĒŻ¼ĶFĄV╩»╣®æ¬Č╦š¹¾w▒Ē¼F▌^×ķÅŖä▌Ż¼Å─╚šŠ∙ĮŪČ╚üĒ┐┤4į┬Ę▌ĶFĄV╩»╣®æ¬čė└mį÷ä▌Ż¼Į³Č╦╣®æ¬ÅŖė┌▀hČ╦╣®æ¬ĪŻ4į┬Ę▌ĶFĄV╩»░l▀\┴┐ŅAėŗ11546╚fćŹĪŻ╚šŠ∙░l▀\385╚f揯¼į┬Łh▒╚£p╔┘1630╚f揯¼╠Äė┌Į±─ĻęįüĒ┤╬Ą═╬╗ųĄŻ¼═¼▒╚╚ź─Ļ═¼Ų┌£p╔┘1021.8╚fćŹĪŻė╔ė┌4į┬Ę▌╚½Ū“ĶFĄV╩»░l▀\┴┐╩▄ĄĮ░─ų▐═╗░l’Z’L╠ņÜŌė░ĒæŻ¼š¹¾w╚šŠ∙░l▀\į÷┴┐Ą═ė┌ŅAŲ┌ųĄĪŻĮ±─ĻęįüĒ╚½Ū“ĶFĄV╩»└█ėŗ░l▀\┴┐47518.4╚fćŹĪŻĖ∙ō■─┐Ū░Ė„ĄV╔Į░l▀\Ūķørš█╝Š╣ØąįüĒ┐┤Ż¼ŅAėŗŽ┬Ų┌╚½Ū“ĶFĄV╩»░l▀\┴┐īó│÷¼F├„’@╗ž╔²┌ģä▌Ż¼┐é┴┐╗“į÷╝ėų┴╔┘700╚fćŹ▀_ų┴Į±─Ļį┬Č╚ųą╬╗ųĄĪŻ4į┬Ę▌ĶFĄV╩»ĄĮĖ█┴┐ŅAėŗ9482╚fćŹĪŻ╚šŠ∙ĄĮĖ█316╚f揯¼į┬Łh▒╚£p╔┘271╚f揯¼╠Äė┌Į±─Ļ┤╬Ą═╬╗╦«ŲĮŻ¼═¼▒╚╚ź─Ļ═¼Ų┌į÷╝ė367╚fćŹĪŻ2023─ĻĮžų╣╦─į┬Ę▌ųąć°45Ė█ĶFĄV╩»ĄĮĖ█┴┐┐éėŗ38981.2╚fćŹĪŻĖ∙ō■─┐Ū░░─░═║═ĘŪų„┴„░l▀\▓©äėš█╝Š╣ØąįüĒ┐┤Ż¼ŅAėŗŽ┬Ų┌ųąć°45Ė█ĶFĄV╩»ĄĮĖ█┴┐į┬Łh▒╚╗“īóį÷╝ė290╚fćŹū¾ėęŻ¼▀_ų┴9740╚fćŹ╠Äė┌Į±─Ļį┬Č╚ųąĄ╚ųĄĪŻ▀M╚ļ5į┬Ę▌Ż¼╣®æ¬Č╦▀M┐┌ĄV░l▀\░┤╝Š╣ØąįīóĢ■ėąį÷┴┐Ż¼4į┬Ę▌╩▄░─ų▐’Z’Lė░ĒæŻ¼5į┬Ę▌ĄĮĖ█Łh▒╚į÷┴┐īó╠Äė┌═∙─Ļ▌^Ė▀╦«ŲĮŻ╗ć°ā╚ĄVė╚Ųõ╩Ū▒▒ĘĮ▓┐ĘųĄžģ^░▓╚½Ž▐«aīó▀Mę╗▓ĮĘ┼╦╔Ż¼Å═«aĄV╔ĮöĄ┴┐īóļSų«į÷╝ėŻ¼ć°ā╚ĄV«a┴┐īó└^└mø_Ė▀ĪŻš¹¾wüĒ┐┤Ż¼ŅAėŗ5į┬Ę▌ĶFĄV╩»╣®æ¬┴┐īóĢ■ėą╦∙į÷╝ėĪŻ

3Īó▒Ż╣®»B╝ė▀M┐┌į÷╝ėŻ¼├║╠┐╣®æ¬š¹¾w│õįŻ

2023─Ļ4į┬Ę▌Ż¼├║╠┐╣®æ¬┴┐▌^╔Žį┬į÷╝ė4.6%Ż¼į÷╦┘▌^╔Žį┬£pŠÅ0.7éĆ░┘Ęų³cŻ¼’@╩Š╩▄╩┬╣╩Ą╚ę“╦žė░ĒæŻ¼├║╠┐«a┴┐┬įėąŽ┬╗¼Ż¼╣®æ¬ē║┴”│÷¼Fę╗Č©Ą─ŠÅĮŌŻ¼Ą½į┌Ė▀▀M┐┌┴┐Ą─ė░ĒæŽ┬Ż¼«öŪ░ć°ā╚├║╠┐╣®æ¬ē║┴”ę└╚╗Ų½┤¾Ż¼╠žäe╩Ū╣®æ¬ųĖöĄ▀B└m╚²éĆį┬╠Äė┌Š░ÜŌģ^ķgŻ¼š¹¾w╣®æ¬┴┐│ų└mį÷╝ėĪŻöĄō■’@╩ŠŻ¼3į┬Ę▌Ż¼╚½ć°įŁ├║«a┴┐4.17ā|揯¼═¼▒╚į÷4.3%Ż¼š█║Ž╚šŠ∙«a┴┐▀_1346╚f揯¼«a┴┐į÷╦┘▌^Ū░ā╔į┬ąĪĘ∙╗ž┬õŻ¼┐╔ęŖ├║ĄV╩┬╣╩║═ā╔Ģ■ī”├║╠┐╔·«aļmėąę╗Č©ė░ĒæŻ¼Ą½▒╗┐žųŲį┌▌^Ą═╦«ŲĮĪŻ▓╗▀^Ż¼Į³Ų┌ć°╝ę─▄į┤Šųį┘┤╬ÅŖš{ėŁĘÕČ╚Ž─Ų┌ķg┤_▒ŻļŖ├║│õūŃ╣®æ¬Ż¼║¾Ų┌ć°ā╚├║╠┐«a┴┐╚įėą┴╝║├▒ŻšŽĪŻ▀M┐┌Č╦Ż¼ę╗╝ŠČ╚ā¶▀M┐┌┴┐▀_ĄĮę╗ā|揯¼äōÜv╩Ę═¼Ų┌ą┬Ė▀Ż¼╚½─ĻŅAėŗį┌3.6ā|ćŹū¾ėęĪŻ▒M╣▄▀M┐┌├║ārĖ±Į³Ų┌ŽÓī”łį═”Ż¼ąįār▒╚ėą╦∙Ž┬ĮĄŻ¼Ą½─Ļ╗»▀M┐┌┴┐╚į╚╗Ų½Ė▀Ż¼Ž┬ė╬╣żśIė├æ¶ī”░─Īó├└ĪóČĒ├║▓╔┘ÅĘeśOąį╚į▌^×ķĖ▀ØqŻ¼ŽÓ欣p╔┘┴╦ā╚┘QĖ▀┐©├║Ą─▓╔┘ÅŻ¼ø_ō¶čž║Żģ^ė“Ż¼╩╣Ą├ć°ā╚Ė▀┐©├║ęńārŽ┬ĮĄĪŻöĄō■’@╩ŠŻ¼3į┬╬ęć°▀M┐┌├║╝░║ų├║4116.5╚f揯¼äōŽ┬2020─Ļ2į┬ęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼═¼▒╚į÷150.7%Ż╗1-3į┬└█ėŗ▀M┐┌1.02ā|揯¼═¼▒╚į÷96.1%Ż¼į÷╦┘▌^Ū░2į┬Ę▌└^└möU┤¾ĪŻ┴Ē═ŌŻ¼Ė∙ō■Ė▀ŅlöĄō■═Ų£yŻ¼ŅAėŗ4į┬▀M┐┌┴┐▌^3į┬Ž┬╗¼3%-10%Ż¼Ą½▌^2į┬Ė▀3│╔ū¾ėęŻ¼5į┬▀M┐┌┴┐ŅAėŗ┼c4į┬ĮėĮ³ĪŻš¹¾wüĒ┐┤Ż¼ŅAėŗ5į┬Ę▌ć°ā╚├║╠┐╣®æ¬╚įīóčė└mĖ▀╬╗ĪŻ

4Īó╔·«a└¹ØÖ┐╔ė^Ż¼│╔ŲĘė═╣®æ¬į÷╦┘╝ė┐ņ

2023─Ļ4į┬Ę▌Ż¼│╔ŲĘė═╣®æ¬┴┐▌^╔Žį┬į÷╝ė2.4%Ż¼į÷╦┘▌^╔Žį┬╝ė┐ņ0.6éĆ░┘Ęų³cŻ¼’@╩Š«öŪ░ļm¤ÆÅSÖzą▐ĘČć·öU┤¾Ż¼Ą½ę“╔·«a└¹ØÖ┐╔ė^Ż¼¤ÆÅSķ_╣ż┬╩╚įėą▒ŻšŽŻ¼│╔ŲĘė═«a┴┐ŠS│ųĘĆųąėą╔²Ą─Ė±ŠųŻ¼╩ął÷╣®æ¬ē║┴”ķ_╩╝╝ė┤¾ĪŻĮ±─ĻęįüĒŻ¼ļSų°ć°ā╚╩ął÷╗žÜwŲĮĘĆæBä▌Ż¼│╔ŲĘė═äéąįąĶŪ¾ĘĆ▓Į╠ß╔²ĪŻ═¼ĢrŻ¼ć°ļHįŁė═Ų┌ār▓©äė╩ššŁŻ¼įŁ┴Ž│╔▒Š┐╔┐žŻ¼Č°│╔ŲĘė═ārĖ±ŽÓī”Ė▀╬╗Ż¼¤Æė═└¹ØÖ├„’@║├▐DĪŻąĶŪ¾╝░└¹ØÖļpļpŽ“║├Ż¼╠ßš±ė═Ų¾╝ė╣żĘeśOąįĪŻō■▒O£yŻ¼2023─Ļę╗╝ŠČ╚ų„ĀI¤ÆÅSįŁė═╝ė╣ż┴┐┐éėŗ1.17ā|揯¼═¼▒╚╔ŽØq200╚fćŹ╗“2%Ż¼Łh▒╚╔Ž╝ŠČ╚╗∙▒Š│ųŲĮĪŻę╗╝ŠČ╚ų„ĀI¤ÆÅSŲ¹ė═«a┴┐┐éėŗ2778╚f揯¼═¼▒╚Ž┬Ą°90╚fćŹ╗“3%Ż¼Łh▒╚╔Ž╝ŠČ╚╔ŽØq100╚fćŹ╗“4%Ż╗ų„ĀI¤ÆÅS▓±ė═«a┴┐┐éėŗ3160╚f揯¼═¼▒╚╔ŽØq180╚fćŹ╗“6%Ż¼Łh▒╚╔Ž╝ŠČ╚Ž┬Ą°390╚fćŹ╗“11%ĪŻ┴Ēō■ĮyėŗŠų░l▓╝öĄō■’@╩ŠŻ¼2023─Ļ3į┬ć°ā╚│╔ŲĘė═«a┴┐┐éėŗ3565.1╚f揯¼═¼▒╚į÷ķL11.8%ĪŻŲõųąŻ¼Ų¹ė═«a┴┐1333.2╚f揯¼═¼▒╚Ž┬ĮĄ2.8%Ż╗▓±ė═«a┴┐1853.5╚f揯¼═¼▒╚į÷ķL19.3%Ż╗├║ė═«a┴┐378.4╚f揯¼═¼▒╚į÷ķL44%ĪŻ└█ĘeöĄō■üĒ┐┤Ż¼1-3į┬Ę▌ć°ā╚│╔ŲĘė═┐é«a┴┐10128.2╚f揯¼═¼▒╚į÷ķL8.4%ĪŻŲõųąŻ¼Ų¹ė═└█ėŗ«a┴┐3809.9╚f揯¼═¼▒╚Ž┬ĮĄ4.6%Ż╗▓±ė═└█ėŗ«a┴┐5245.4╚f揯¼═¼▒╚į÷ķL15.8%Ż╗├║ė═└█ėŗ«a┴┐1072.9╚f揯¼═¼▒╚į÷ķL31%ĪŻ3į┬Ę▌ć°ā╚│╔ŲĘė═┐é«a┴┐═¼▒╚▒Ż│ųį÷ķLæBä▌Ż¼Ų¹ė═«a┴┐¬ÜĄ°ĪŻĘų╬÷üĒ┐┤Ż║3į┬Ę▌ų„ĀIĘĮ├µŻ¼ųą╩»╗»Özą▐¤ÆÅSį÷ČÓŻ¼ų┬╩╣ų„ĀIķ_╣ż┬╩Ž┬╗¼Ż¼Ą½ųą╩»ė═¤ÆÅSČÓ╠ßĖ▀╝ė╣żžō║╔Ż¼įŁė═╝ė╣ż┴┐═¼▒╚│╩¼F╔ŽØqæBä▌ĪŻ▀M╚ļ4į┬Ę▌Ż¼ų„ĀI▓┐Ęų¤ÆÅSŽÓ└^▀Mąą╚½ÅSÖzą▐Ż¼ķ_╣ż┬╩╗“└^└mŽ┬╗¼Ż¼ĄžĘĮ¤ÆÅSęÓėąą┬į÷Özą▐¤ÆÅSŻ¼Ą½Ū░Ų┌═Ż╣ż¤ÆÅSėą═¹╗ųÅ═╔·«aŻ¼Ąž¤Æķ_╣ż┬╩╗“Ž╚ęų║¾ōPĪŻš¹¾wČ°čįŻ¼4į┬ć°ā╚¤ÆÅSķ_╣ż┬╩╗“ŠS│ų╚§ä▌š╩ÄĪŻ┐╝æ]ĄĮ─┐Ū░ā╚ąĶĘĆČ©Īó│÷┐┌īÆ╦╔Ą╚ę“╦žŻ¼ų„ĀI¤ÆÅS╝ė╣żĘeśOąįŲš▒ķ╠ßĖ▀Ż¼Č°Ąž¤Æ╩▄▌^Ė▀└¹ØÖų¦ō╬Ż¼4į┬Ę▌¤ÆÅS╝ė╣żĘeśOąįęÓėą╠ß╔²Ż¼▓┐Ęų¤ÆÅS╚į┤µ╠ß┴┐▓┘ū„Ż¼╩▄┤╦ų¦ō╬Ż¼4į┬ć°ā╚│╔ŲĘė═«a┴┐╗“┤µąĪĘ∙į÷ķL┐╔─▄ĪŻ▀M╚ļČ■╝ŠČ╚Ż¼▀M╚ļ┤║╝Š╝»ųąÖzą▐Ų┌Ż¼ų„ĀI¤ÆÅS╝ė╣ż┴┐╝░«a┴┐īó╩▄ĄĮę╗Č©Ž▐ųŲĪŻĄ½į┌ā╚ąĶĘĆČ©Īó│÷┐┌īÆ╦╔Ą╚ę╗ŽĄ┴ąę“╦žė░ĒæŽ┬Ż¼ų„ĀI¤ÆÅS╝ė╣żĘeśOąįŲš▒ķ╠ßĖ▀Ż¼╗“īóų¦ō╬╝ė╣ż┴┐╝░│╔ŲĘė═«a┴┐┬įĖ▀ė┌ę╗╝ŠČ╚ĪŻā╚õNĪó═ŌõN▀xō±└¹ØÖūŅ┤¾╗»║¾Ż¼ų„ĀI¤ÆÅS¤Æė═ą¦ęµėą═¹▀Mę╗▓Įā×╗»ĪŻŅAėŗ5į┬Ę▌│╔ŲĘė═╣®æ¬į÷╦┘╗“īó└^└m╝ė┐ņ

Č■ĪóõN╩█į÷╦┘ėą╦∙£pŠÅ

2023─Ļ4į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘõN╩█ųĖöĄ×ķ100.4%Ż¼▌^╔Žį┬╗ž┬õ3.8éĆ░┘Ęų³cŻ¼×ķĮ³╚²éĆį┬ęįüĒĄ─ūŅĄ═Ż¼’@╩Šć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷į┌"Į╚²"▒Ē¼F┴╝║├ų«║¾Ż¼"Ńy╦─"│¼ŅAŲ┌ū▀╚§Ż¼▒Šį┬╩ął÷═·╝Š▓╗═·Ż¼õN╩█į÷╦┘│÷¼F£pŠÅĪŻ▀@ų„ę¬╩ŪŻ║╩ūŽ╚Ż¼ļm╚╗ę╗╝ŠČ╚ć°├±ĮøØ·£ž║═Å═╠KŻ¼Ą½═Č┘Y║═Ę┐Ąž«aąąśI└Łäėū„ė├£p╚§Ż¼ąĶŪ¾╬┤─▄│╩¼F▒¼░ląįį÷ķLŻ¼ĄžĘĮé∙░ląą┴┐Łh▒╚Ž┬ĮĄī¦ų┬╗∙Į©ĒŚ─┐═Ų▀Mėą╦∙Ę┼ŠÅŻ¼╠žäe╩ŪĘ┐Ąž«aŽ¹┘M╩ął÷Ž▌╚ļ▒∙³cŻ¼╩ął÷ą┼ą─┬į’@▓╗ūŃŻ╗Ųõ┤╬Ż¼╩ął÷ārĖ±å╬▀ģū▀Ą═Ż¼ę▓ęųųŲ┴╦═ČÖCąĶŪ¾Ą─ßīĘ┼Ż¼ĮKČ╦ąĶŪ¾Ų¾śIę▓ęčŽ¹║─Äņ┤µ×ķų„Ż¼éõžøąĶŪ¾▓╗Ė▀Ż╗ūŅ║¾Ż¼ļSų°Į³ā╔éĆį┬╩ął÷õN╩█┴┐│ų└mį÷╝ėŻ¼╗∙öĄ▌^Ė▀Ż¼▒Šį┬į÷╦┘£pŠÅę▓ī┘š²│Ż╗žÜwĪŻÅ─Ė„ų„ę¬╔╠ŲĘĄ─ŪķørüĒ┐┤Ż¼õōĶF║═├║╠┐õN╩█┴┐Š∙ĢrĖ¶ā╔éĆį┬║¾į┘¼F£p╔┘Ė±ŠųŻ¼ĶFĄV╩»Īó│╔ŲĘė═Īóėą╔½Įī┘║═╗»╣żõN╩█┴┐ļm└^└mį÷╝ėŻ¼Ą½į÷╦┘Ęųäe│÷¼F£pŠÅŻ¼Ų¹▄ćõN╩█┴┐╩▄š■▓▀║═╗∙öĄė░ĒæŻ¼▒Šį┬ąĪĘ∙╗ž╔²ĪŻ

4į┬Ę▌┤¾ū┌╔╠ŲĘ╩ął÷│╔Į╗║═Ž┬ė╬ąĶŪ¾▒Ē¼FČ╝▒╚▌^ŲĮĄŁŻ¼ųŲįņśIĪó╗∙Į©ĪóĘ┐Ąž«a═Č┘Yį÷╦┘Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬╗¼Ż¼ė╔ė┌▒Šį┬ąĶŪ¾ęčĮøėąę╗Č©│╠Č╚Ž┬╗¼Ż¼5į┬Ę▌ęč¤oŽ┬ĮĄ┐šķgŻ¼║¾Ų┌ļSų°ĮøØ·ų▓Į╗ž┼»Ż¼ŅAėŗ5į┬┤¾ū┌╔╠ŲĘąĶŪ¾ėą═¹╗ž╔²Ż¼Łh▒╚║├ė┌4į┬Ę▌ĪŻ

4į┬Ę▌Ż¼ųŲįņśI╩ął÷ąĶŪ¾ė╔╔²▐DĮĄŻ¼ą┬ėåå╬ųĖöĄ×ķ48.8%Ż¼▌^╔Žį┬Ž┬ĮĄ4.8éĆ░┘Ęų³cŻ¼į┌▀B└m3éĆį┬▀\ąąį┌öUÅłģ^ķg║¾ĮĄų┴50%ęįŽ┬ĪŻąĶŪ¾Łh▒╚Ž┬ĮĄŻ¼ę╗╩ŪŪ░Äūį┬│ų└m╗ž╔²╗∙öĄŽÓī”▌^Ė▀ĪŻ1-3į┬╩ął÷ąĶŪ¾▀B└m▌^┐ņ╗ž╔²Ż¼═Ėų¦┴╦▓┐Ęų╩ął÷ąĶŪ¾Ż¼ę▓═ŲĖ▀┴╦╗∙öĄĪŻČ■╩Ū│÷┐┌ėą╦∙┌ģŠoĪŻć°ļH╔ŽķLŲ┌Ė▀═©├øĪó└¹┬╩╔Ž╔²Ż¼ČÓĘN▓╗┤_Č©ąį╝ė┤¾Ż¼ųŲįņśI│÷┐┌┌ģŠo▀\ąąĪŻ4į┬Ę▌Ż¼ą┬│÷┐┌ėåå╬ųĖöĄ×ķ47.6%Ż¼▌^╔Žį┬Ž┬ĮĄ2.8éĆ░┘Ęų³cŻ¼▀B└m2éĆį┬Łh▒╚├„’@Ž┬ĮĄĪŻŲ¾śIš{▓ķ’@╩ŠŻ¼Ę┤ė│╩ął÷ąĶŪ¾▓╗ūŃĄ─Ų¾śI▒╚ųž×ķ56.9%Ż¼▌^╔Žį┬╔Ž╔²1.6éĆ░┘Ęų³cŻ¼äō36éĆį┬ęįüĒĄ─ą┬Ė▀ĪŻĘųąąśIüĒ┐┤Ż¼Ė„ąąśI╩ął÷ąĶŪ¾Š∙├µ┼Rē║┴”Ż¼Ą½Š▀¾wūā╗»ėąę╗Č©▓Ņ«ÉĪŻ╗∙ĄAįŁ▓─┴ŽąąśI╩ął÷ąĶŪ¾├„’@╩š┐sŻ¼ė╔ė┌Ę┐Ąž«aąąśI╚į╠Äė┌š{š¹ļAČ╬Ż¼ĄžĘĮé∙░ląą┴┐Łh▒╚Ž┬ĮĄī”╗∙Į©ĒŚ─┐═Ų▀Mėą╦∙ė░ĒæŻ¼ęį╝░é„ĮyŽ¹┘MĄŁ╝ŠüĒ┼RŻ¼Ä¦äėõō▓─Īó├║Ą╚╗∙ĄAįŁ▓─┴ŽąĶŪ¾Ž┬╗¼Ż¼╗∙ĄAįŁ▓─┴ŽąąśIą┬ėåå╬ųĖöĄĄ═ė┌46%Ż¼▌^╔Žį┬Ž┬ĮĄ│¼▀^6éĆ░┘Ęų³cĪŻčbéõųŲįņśIė╔ė┌«aŲĘ│÷┐┌├„’@Ž┬╗¼Ż¼╩ął÷ąĶŪ¾į÷╦┘š¹¾wėą╦∙Ę┼ŠÅŻ¼čbéõųŲįņśIą┬ėåå╬ųĖöĄ▌^╔Žį┬Ž┬ĮĄ│¼▀^4éĆ░┘Ęų³cŻ¼Ą½╚į▒Ż│ųį┌51%Ą─╦«ŲĮŻ¼’@╩Šć°ā╚ąĶŪ¾╚įŽÓī”ĘĆČ©ĪŻ┼cĮKČ╦Ž¹┘MŽÓĻPĄ─Ė▀╝╝ągųŲįņśI║═Ž¹┘MŲĘųŲįņśI╩ął÷ąĶŪ¾į┌2Īó3į┬Ę▌╠ßŪ░ßīĘ┼Ż¼═Ųäė╗∙öĄ╔Ž╔²Ż¼4į┬Ę▌▀@ā╔┤¾ąąśIąĶŪ¾į÷╦┘Ę┼ŠÅŻ¼Łh▒╚╗∙▒Š│ųŲĮŻ¼ą┬ėåå╬ųĖöĄŠ∙▒Ż│ųį┌┬įĖ▀ė┌50%Ą─╦«ŲĮĪŻ

š¹¾wüĒ┐┤Ż¼4į┬Ę▌Ż¼ć°ā╚ąĶŪ¾Č╦▒Ē¼FŪĘ╝čŻ¼ę╗ĘĮ├µ╩Ū╩▄ĄĮĘ┐Ąž«aąąśI╦źöĪĄ─═Ž└█Ż¼┴Ēę╗ĘĮ├µę▓╩▄ĄĮ╗∙Į©═Č┘Y╗ž┐Ņ▓╗Ģ│Ą─ųŲ╝sĪŻ┼c┤╦═¼ĢrŻ¼╩ął÷ārĖ±å╬▀ģū▀Ą═Ż¼ęųųŲ┴╦═ČÖCąĶŪ¾Ą─ßīĘ┼ĪŻ┐é¾wüĒ┐┤Ż¼4į┬Ę▌ĮKČ╦ąĶŪ¾┼c3į┬Ę▌ĮėĮ³Ż¼ø]ėą├„’@Ę┼┤¾ĪŻ▀M╚ļ5į┬Ę▌ęį║¾Ż¼ļSų°▓┐Ęų╣ż│╠▀M╚ļ╩š╬▓ļAČ╬Ż¼╝ė╔Ž─ŽĘĮĮĄėĻ╠ņÜŌį÷ČÓŻ¼╣żĄžŽ¹║─Ģ■╩▄ĄĮė░ĒæŻ╗═¼ĢrŻ¼Ę┐Ąž«aąąśI║╦ą─ųĖś╦╚į╩Ūžōį÷ķLŻ¼ČÓöĄĄžģ^╚įį┌Ž¹╗»┤µ┴┐Ż¼ą┬ķ_╣ż╣żĄž▌^╔┘ĪŻ▓╗▀^Ż¼į┌ĮøØ·ĘĆ▓Įą▐Å═Ą─┤¾┌ģä▌Ž┬Ż¼ąĶŪ¾é╚Ė─╔Ųę▓į┌ų▓Į’@¼FĪŻ╠žäe╩Ūį┌ĘĆĮøØ·ę╗öłūėš■▓▀ėą┴”ų¦│ųŽ┬Ż¼ć°ā╚╔·«a│ų└m╝ė┐ņ╗ųÅ═Ż¼╬ęéā┼ąöÓŻ¼5į┬Ę▌ć°ā╚┤¾ū┌╔╠ŲĘąĶŪ¾īóĢ■Łh▒╚╗ž╔²ĪŻ

1Īó═·╝Š▓╗═·Ż¼ĮKČ╦ąĶŪ¾╩šŠoŻ¼õō╩ąŽ¹┘MĄ═├į

2023─Ļ4į┬Ę▌Ż¼õōĶFõN╩█ųĖöĄ▌^╔Žį┬╗ž┬õ6.6éĆ░┘Ęų³cŻ¼Ą°ų┴Į³╦─éĆį┬ęįüĒĄ─ūŅĄ═Ż¼«öį┬õN╩█┴┐▌^╔Žį┬£p╔┘1.9%Ż¼’@╩Š╩ął÷ąĶŪ¾Ž┬ĮĄŻ¼ĮKČ╦Ž¹┘M▌^×ķĄ═├įĪŻ4į┬Ę▌Ż¼╩Ūé„ĮyĄ─õō▓─Ž¹┘M═·╝ŠŻ¼Ą½Į±─Ļ4į┬╩ął÷ąĶŪ¾ßīĘ┼▓╗╝░ŅAŲ┌ĪŻė╔ė┌Ę┐Ąž«aąąśI└^└mš{š¹Ż¼ĄžĘĮé∙░ląą┴┐Łh▒╚Ž┬ĮĄī¦ų┬╗∙Į©ĒŚ─┐═Ų▀Mėą╦∙Ę┼ŠÅŻ¼│╦ė├▄ćõN┴┐Łh▒╚Ž┬ĮĄĄ╚įŁę“Ż¼õōĶFąąśIć°ā╚╩ął÷ąĶŪ¾ėą╦∙╩šŠoĪŻ4į┬Ę▌Ż¼õōĶFąąśIPMIą┬ėåå╬ųĖöĄ×ķ39.9%Ż¼Łh▒╚Ž┬ĮĄ10.3éĆ░┘Ęų³cŻ¼ĮY╩°▀B└m4éĆį┬Łh▒╚╔Ž╔²ä▌Ņ^Ż¼į┘Č╚┬õ╚ļ╩š┐sģ^ķgĪŻĮKČ╦ąĶŪ¾ĘĮ├µŻ¼ō■╔Ž║Żū┐õōµ£┴╦ĮŌŻ¼Ž┬ė╬║╦ą─Ąž«a╗∙Į©ąĶŪ¾ßīĘ┼ėąŽ▐Ż¼ļAČ╬ąį╣®ÅŖąĶ╚§▒Ē¼Fē║ųŲ╩ął÷ārĖ±ĪŻÅ─▒O£yĄ─£¹╩ąĮKČ╦ŠĆ┬▌▓╔┘ÅöĄō■üĒ┐┤Ż¼4į┬Ę▌╔Ž║ŻĮKČ╦▓╔┘ÅąĪĘ∙£p╔┘3.5%Ż¼ąĶŪ¾╗ųÅ═│ų└mąį▓╗╝čĪŻ▀M╚ļ5į┬Ę▌ęį║¾Ż¼ļSų°▓┐Ęų╣ż│╠▀M╚ļ╩š╬▓ļAČ╬Ż¼╝ė╔Ž─ŽĘĮĮĄėĻ╠ņÜŌį÷ČÓŻ¼╣żĄžŽ¹║─Ģ■╩▄ĄĮė░ĒæŻ╗═¼ĢrŻ¼Ę┐Ąž«aąąśI║╦ą─ųĖś╦╚į╩Ūžōį÷ķLŻ¼ČÓöĄĄžģ^╚įį┌Ž¹╗»┤µ┴┐Ż¼ą┬ķ_╣ż╣żĄž▌^╔┘ĪŻ╬ęéā┼ąöÓŻ¼ė╔ė┌4į┬Ę▌ąĶŪ¾ęčĮøėąę╗Č©│╠Č╚Ž┬╗¼Ż¼5į┬Ę▌Ž┬ĮĄ┐šķgėąŽ▐Ż¼ŅAėŗ5į┬õō▓─ąĶŪ¾┐╔─▄Ģ■čė└m4į┬ęįüĒŽ┬ąąä▌Ņ^Ż¼Łh▒╚ėąąĪĘ∙Ž┬ĮĄĪŻĄ½ųĄĄ├ĻPūóĄ─╩ŪŻ¼į┌ć°ļHĮøØ·▓╗┤_Č©ąį╔Ž╔²Ą─ŪķørŽ┬Ż¼╬ęć°õōÅS│÷┐┌ėą╦∙╗ž╔²Ż¼õōĶFąąśIPMIą┬ėåå╬ųĖöĄ×ķ55.5%ĪŻõō▓─│÷┐┌į÷╝ėĄ─įŁę“Ż¼ę╗╩Ūć°═Ō╠µ┤·«aŲĘ£p╔┘Ż¼└Łäė┴╦ī”╬ęć°«aŲĘĄ─ąĶŪ¾Ż╗Č■╩Ū╬ęć°õō▓─ārĖ±į┌ārĖ±╔Žėą▌^║├ĖéĀÄā×ä▌ĪŻ

2Īó4į┬õōÅS└¹ØÖ╠Øōp▌^┤¾Ż¼ĶFĄV╩»ąĶŪ¾£p╚§

2023─Ļ4į┬Ę▌Ż¼ĶFĄV╩»õN╩█┴┐▌^╔Žį┬į÷╝ė2.1%Ż¼į÷╦┘▌^╔Žį┬£pŠÅ4.4éĆ░┘Ęų³cŻ¼’@╩ŠļSų°õōÅS╔·«a└¹ØÖŽ┬╗¼Ż¼«aŲĘ«a┴┐Ž┬ĮĄŻ¼õōÅS╔·«aĘ┼ŠÅī¦ų┬įŁ▓─┴Ž▓╔┘Å╗Ņäėę▓ėą╦∙Ž┬╗¼Ż¼ĶFĄV╩»Ą─ąĶŪ¾ķ_╩╝£p╚§ĪŻ4į┬Ę▌Ż¼õōĶFąąśIPMI▓╔┘Å┴┐ųĖöĄ×ķ43.6%Ż¼Łh▒╚Ž┬ĮĄ1.6éĆ░┘Ęų³cĪŻ4į┬Ę▌ęįüĒõōÅSė»└¹┬╩│ų└mŽ┬╗¼Ż¼ų┬╩╣į┌4į┬ųąŽ┬č«Ą─Ģr║“Ż¼ĮøÜv3éĆį┬╔Ž╔²Ą─ĶF╦««a┴┐╩ū┤╬│÷¼FŽ┬ĮĄĪŻĮžų╣4į┬27╚šŻ¼MysteelĮyėŗ247╝ęõōÅSśė▒ŠŅAėŗ4į┬ĶF╦««a┴┐┐é┴┐Łh▒╚ĮĄĄ═54╚fćŹų┴7368╚fćŹĪŻ╚šŠ∙ĶF╦««a┴┐Łh▒╚į÷╝ė6.1╚fćŹ/╠ņų┴245.6╚fćŹ/╠ņŻ¼į÷Ę∙2.6%ĪŻŠ▀¾wĄĮģ^ė“üĒ┐┤Ż¼▒Šį┬«a┴┐£p┴┐ų„ę¬į┌╚A¢|Īó¢|▒▒Īó╚A─Ž║═╬„▒▒Ąžģ^Ż¼Č°╚A▒▒║═╚AųąĄžģ^«a┴┐į÷╝ėĪŻš╣═¹5į┬Ż¼─┐Ū░õōÅS╝┤Ų┌├½└¹ęčĮøĄ°ų┴Į±─ĻūŅĄ═╦«ŲĮŻ¼└¹ØÖ╚į┼fį┌▒╗ē║┐sŻ¼ī”ė┌õōÅSĄ─╔·«aē║┴”üĒšfį┌▓╗öÓį÷╝ėŻ¼õōÅSõō▓─Ė▀Äņ┤µē║┴”“īäėŽ┬õōÅS░▓┼┼Özą▐£p«aŻ¼»B╝ėĮ³Ų┌ęčĮø│÷¼FÖzą▐į÷╝ėŪķørŻ¼ę“┤╦ŅAėŗ5į┬╚šŠ∙ĶFĄV╩»ąĶŪ¾▌^4į┬Ģ■ėą├„’@Ž┬╗¼┌ģä▌ĪŻ

3ĪóĮKČ╦╚š║─│ų└mū▀╚§Ż¼├║╠┐ąĶŪ¾├„’@╗ž┬õ

2023─Ļ4į┬Ę▌Ż¼├║╠┐õN╩█ųĖöĄā╔▀BĮĄų┴98.9%Ż¼├║╠┐õN╩█┴┐ĢrĖ¶ā╔éĆį┬║¾į┘¼FŽ┬ĮĄŠų├µŻ¼’@╩ŠļSų°ĮKČ╦╚š║─│ų└mū▀╚§Ż¼├║╠┐ąĶŪ¾├„’@£p╔┘ĪŻÅ─«öŪ░Ą─╩ął÷ŪķørüĒ┐┤Ż¼─┐Ū░▓┐ĘųļŖÅSÖCĮMįOéõę└┼f╠Äė┌"┤║Öz"«öųąŻ¼╗ļŖžō║╔└^└mŽ┬ĮĄŻ¼ļŖ├║ąĶŪ¾ū▀╚§Ż¼čž║ŻļŖÅSĮ³Ų┌įāžøę▓ėą╦∙£p╔┘Ż¼īŹļH│╔Į╗┴╚┴╚ĪŻį┌ķLģf╝░▀M┐┌├║Ą─ča│õŽ┬Ż¼Äņ┤µ╠Äė┌═¼Ų┌Ų½Ė▀╦«ŲĮŻ¼ĮKČ╦ļŖÅSī”╩ął÷├║ČÓ│ųė^═¹æBČ╚Ż¼▓╔┘Åą▒┬╩Ų½ŠÅĪŻĮĄ╦«ĘĮ├µŻ¼─ŽĘĮ╚ļč┤Ż¼╦«Äņ╦«╬╗Ą├ĄĮča│õŻ¼ŽÓĻPģ^ė“╦«ļŖŪķørīóėą║├▐DŻ¼ī├Ģrī”╗ļŖ╗“ėąę╗Č©ē║ųŲĪŻ─┐Ū░ų„«aĄž├║ĄVš²│Ż╔·«aŻ¼«a┴┐╗∙▒ŠŠS│ųĘĆČ©ĪŻ«aģ^ČÓöĄ├║ĄVī”═Ō╩ął÷├║õN╩█ėąŽ▐Ż¼▓┐ĘųĮKČ╦┐═æ¶ķ_╩╝äéąĶįāžøå¢ārŻ¼▀m«öča│õÅSā╚Äņ┤µĪŻ«öŪ░╠Äė┌├║╠┐ąĶŪ¾ĄŁ╝ŠŻ¼ļŖÅSÖCĮMÖzą▐╔ą╬┤ĮY╩°Ż╗»B╝ėķLģf╣®æ¬│õūŃŻ¼ĮKČ╦š¹¾wÄņ┤µ▌^×ķ│õįŻŻ¼╩ął÷╚▒Ę”ėą┴”ų¦ō╬Ż¼ļŖÅS▓ó▓╗╝▒ė┌┤¾┴┐▓╔┘żFžøĪŻ╠ņÜŌĘĮ├µŻ¼4į┬Ž┬č«Ż¼╩▄ÅŖ└õ┐šÜŌė░ĒæŻ¼ą┬Į«┤¾▓┐Īó╬„▒▒Ąžģ^¢|▓┐Īó╚A▒▒Īó¢|▒▒ĪóĄ╚ĄžŽ╚║¾ėą4Ī½6╝ē’LŻ¼Ļć’L7Ī½9╝ēŻ¼ŲĮŠ∙ÜŌ£žŽ╚║¾Ž┬ĮĄ6Ī½10ĪµĪŻ═¼ĢrŻ¼╬„▒▒Ąžģ^¢|▓┐Īó╚A▒▒╬„▓┐Īó╬„─ŽĄžģ^¢|▓┐Īó╚A─ŽĄ╚Ąžīóėąę╗┤╬ųąĄĮ┤¾ėĻĮĄ╦«▀^│╠Ż¼ī├Ģrīóī”«öĄž╦«Äņ╦«╬╗ča│õŲĄĮĘeśOū„ė├ĪŻš¹¾wüĒ┐┤Ż¼«öŪ░ĮKČ╦╚š║─│ų└mū▀╚§Ż¼Äņ┤µ╦«ŲĮš¹¾w▀\ąąį┌░▓╚½ĘČć·ā╚ĪŻĖ∙ō■ć°╝ę─▄į┤ŠųĮ³Ų┌░l▓╝Ą─3į┬Ę▌╚½╔ńĢ■ė├ļŖ┴┐öĄō■’@╩ŠŻ¼3į┬Ę▌╚½╔ńĢ■ė├ļŖ┴┐7369ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL5.9%ĪŻ│ŪÓlŠė├±╔·╗Ņė├ļŖ┴┐955ā|Ū¦═▀ĢrŻ¼═¼▒╚Ž┬ĮĄ5.7%ĪŻūį4į┬ęįüĒŻ¼├±ė├ļŖąĶŪ¾Ž┬ĮĄŻ¼▓┐ĘųļŖÅSĻæ└m▀MąąÖCĮMÖzą▐ėŗäØŻ¼ĮKČ╦╚š║─│ų└mū▀╚§Ż¼ŅAėŗŽ┬ų▄ļŖÅS╚š║─╚įėą▀Mę╗▓ĮŽ┬ĮĄ┐šķgĪŻį┌ķLģf├║ĘĆČ©▀MÅSŚl╝■Ž┬Ż¼ĮKČ╦ļŖÅSÄņ┤µ▒Ż│ųį┌▌^Ė▀╦«ŲĮŻ¼š¹¾wčaÄņē║┴”▌^ąĪŻ¼╩ął÷ė^═¹ŪķŠw├„’@ĪŻ┤╦═ŌŻ¼┼RĮ³╬Õę╗╝┘Ų┌Ż¼▓┐ĘųļŖÅSīóßīĘ┼╔┘┴┐äéąĶčaÄņąĶŪ¾Ż¼Č╠Ų┌ā╚īóī”╩ął÷ārĖ±ą╬│╔ų¦ō╬ĪŻ║¾Ų┌ąĶę¬ųž³cĻPūó╠ņÜŌūā╗»╝░ĮKČ╦ļŖÅSīŹļH║─┤µŪķørĪŻ

4ĪóĮKČ╦ąĶŪ¾╬┤ęŖ├„’@╔Ž╔²Ż¼│╔ŲĘė═õN╩█į÷╦┘£pŠÅ

2023─Ļ4į┬Ę▌Ż¼│╔ŲĘė═õN╩█┴┐▌^╔Žį┬į÷╝ė2.9%Ż¼į÷╦┘▌^╔Žį┬£pŠÅ0.2éĆ░┘Ęų³cĪŻÅ─Ž¹┘MČ╦Ą─ŪķørüĒ┐┤Ż¼4į┬Ę▌Ż¼ļm╚╗"╬Õę╗"ąĪķL╝┘┼RĮ³Ż¼Ą½Ū░Ų┌śIš▀ČÓėąéõžøŻ¼¼FęįŽ¹║─Äņ┤µ×ķų„Ż¼Ų¹ė═│╔Į╗┴┐▓╗╝░ŅAŲ┌ĪŻ┼c┤╦═¼ĢrŻ¼╣ż│╠╗∙Į©╝░╬’┴„▀\▌öĄ╚ąąśIķ_╣ż┬╩ŲĮĘĆŻ¼▓±ė═ąĶŪ¾▒Ē¼FŲĮĄŁĪŻ╝ėų«┼RĮ³į┬─®Ż¼ų„ĀIå╬╬╗ČÓé╚ųž┌s┴┐Ż¼Įė▀B╗žš{Ų¹▓±ė═ł¾ārŻ¼ŪęīŹ▒P│╔Į╗ā×╗▌īÆ╦╔ĪŻśIš▀ė^═¹ŪķŠw╔²£žŻ¼╩ął÷Į╗═ČĘšć·ŪÕĄŁĪŻŠ▀¾wüĒ┐┤Ż¼Ų¹ė═ĘĮ├µŻ║įŁė═╩š▒Pš╩ÄŽ┬ąąŻ¼ūā╗»┬╩žōŽ“ģ^ķgčė╔ņŻ¼Ž¹Žó├µ└¹┐šė═╩ąĪŻ▒M╣▄"╬Õę╗"ąĪķL╝┘ę╗Č©│╠Č╚╔Ž╠ßš±Ž┬ė╬ąĶŪ¾Ż¼Ą½śIš▀╚ļ╩ą▓┘ū„ųö╔„Ż¼╩ął÷╚▒Ę”│╔Į╗ų¦ō╬ĪŻ╝ėų«┼RĮ³į┬─®Ż¼Ė„ų„ĀIå╬╬╗ĘeśOūĘ┌sõN╩█▀MČ╚Ż¼ų┬╩╣ģ^ā╚Ų¹ė═ł¾ārĮė▀BŽ┬ąąĪŻ┼c┤╦═¼ĢrŻ¼╔Į¢|Ąž¤Æ╩▄╣ØŪ░éõžøąĶŪ¾ų¦ō╬Ż¼Ų¹ė═ārĖ±šŁĘ∙Ž┬Ą°Ż¼š¹¾wĄ°Ę∙▓╗╝░╚A¢|ų„ĀIŻ¼ę“┤╦╔Į¢|Ąž¤Æų┴╚A¢|Ąžģ^Ų¹ė═╠ū└¹┐šķg└^└m╩ššŁĪŻ▓±ė═ĘĮ├µŻ║ė╔ė┌«öŪ░æ¶═Ō╗∙Į©╣ż│╠╝░╬’┴„▀\▌öĄ╚ąąśIķ_╣ż╦«ŲĮ╗∙▒ŠĘĆČ©Ż¼▓±ė═ąĶŪ¾▒Ē¼FŲĮĄŁĪŻ╝ėų«į┬─®ų„ĀIå╬╬╗é╚ųž┌s┴┐Ż¼ę“┤╦ų▄ā╚╚A¢|Ąžģ^▓±ė═ārĖ±│ąē║Įė▀B╗ž┬õŻ¼ŪęīŹļH│╔Į╗ā×╗▌š■▓▀īÆ╦╔ĪŻ┼c┤╦═¼ĢrŻ¼╔Į¢|Ąž¤Æ╣®ąĶ╗∙▒Š├µų¦ō╬╚į┤µŻ¼Ąž¤Æ▓±ė═ārĖ±▓©äėąĪĄ°Ż¼Ą½Ą°Ę∙▓╗╝░╚A¢|ų„ĀIŻ¼ę“┤╦╔Į¢|Ąž¤Æų┴╚A¢|Ąžģ^▓±ė═╠ū└¹┐šķg╩ššŁĪŻ▀M╚ļ5į┬Ę▌Ż¼čž║ŻĄžģ^ŽÓ└^▀M╚ļą▌ØOŲ┌Ż¼Ūę─ŽĘĮĄžģ^ŽÓ└^▀M╚ļėĻ╝ŠŻ¼▓±ė═ąĶŪ¾╗“ėą╦∙╬«┐sŻ╗"╬Õę╗"ąĪķL╝┘▀^║¾Ż¼╦Į╝ę▄ć│÷ąą£p╔┘Ż¼Ų¹ė═ąĶŪ¾ęÓėą╗ž┬õĪŻ╩ął÷╚▒Ę”├„’@└¹║├ų¦ō╬Ż¼ļm╚╗╣Ø║¾Ž┬ė╬┤µę╗Č©čažøąĶŪ¾Ż¼Ą½śIš▀▓┘ū„ą─æB▌^×ķųö╔„Ż¼╩ął÷│╔Į╗ļyėąĖ─╔ŲĪŻ

5Īó═·╝Š▓╗═·Ż¼ėą╔½Įī┘õN╩█į÷╦┘£pŠÅ

2023─Ļ4į┬Ę▌Ż¼ėą╔½Įī┘õN╩█┴┐▌^╔Žį┬į÷╝ė0.5%Ż¼į÷╦┘▌^╔Žį┬£pŠÅ3.0éĆ░┘Ęų³cŻ¼’@╩Šėą╔½Įī┘ąĶŪ¾═·╝Š▓╗═·Ż¼ĮKČ╦Ž¹┘Mš¹¾wĀŅørŲ½▓ŅĪŻÅ─ąĶŪ¾Č╦Ą─ŪķørüĒ┐┤Ż¼Č■╝ŠČ╚▒Šįō╩Ūėą╔½Įī┘Ą─é„Įy═·╝ŠŻ¼Ą½Į³Ų┌Ż¼ėą╔½Įī┘Ų┌¼FārĖ±│÷¼FŲš▒ķŽ┬Ą°Ą─┌ģä▌ĪŻ┐╔ęŖŻ¼ėą╔½Įī┘═·╝ŠŽ┬Ą°┼cć°ā╚ąĶŪ¾ŅAŲ┌ūā╗»ėąĻPŻ¼─┐Ū░Ž┬ė╬ķ_╣ż▒Ē¼Fę╗░ŃŻ¼ąĶŪ¾├„’@╗ųÅ═╗“ąĶę¬Ė³ķLĢrķgĪŻ4į┬ķ_Šųčė└m┴╦ąĶŪ¾Ą─ÅŖŅAŲ┌Ż¼ėą╔½Įī┘ę╗Č╚│÷¼Fė|ĄūĘ┤ÅŚ║═ø_Ė▀ŅAŲ┌Ż¼£¹Ń~ų„┴”ūŅĖ▀Øqų┴70630į¬/揯¼£¹õ\ūŅĖ▀Øqų┴22555į¬/揯¼£¹õXį┌įŲ─ŽŽ▐ļŖŽ▐«aō·ænŽ┬ę▓ūŅĖ▀Øqų┴19275į¬/ćŹĪŻĄ½ļSų°4į┬═·╝Š▀^░ļŻ¼╩ął÷│÷¼F▓╗ę╗śėĄ─┬Ģę¶ĪŻę╗╩ŪŠ½¤ÆŃ~╝░į┘╔·Ń~ųŲŚUĪóõX▓─╝ė╣ż║═Õāõ\░ÕĄ╚ąąśIśė▒ŠŲ¾śIķ_╣ż┬╩│÷¼FĮė▀BŽ┬ĮĄŻ¼╔ńĢ■Äņ┤µļm╚╗│ų└m╚ź╗»Ż¼Ą½╦┘Č╚▌^3į┬Ę▌├„’@Ę┼ŠÅŻ╗Č■╩Ū▓┐ĘųŽ┬ė╬╝ė╣żŲ¾śIėåå╬ļyęį×ķ└^Ż¼Ūę«a│╔ŲĘÄņ┤µ▌^═∙─Ļ│÷¼FąĪĘ∙└█ĘeŻ¼▀@ę▓Š═ęŌ╬Čų°ų«Ū░Ą─"ÅŖŅAŲ┌"│÷¼F"╚§āČ¼F"Ą─ŪķørŻ¼╗“š▀šf3į┬Ę▌Ą─Ė▀ķ_╣ż═Ėų¦┴╦▓┐Ęų═·╝ŠĄ─ąĶŪ¾Ż¼Ė▀ārĖ±ę▓Š═ļyęį×ķ└^ĪŻ▀M╚ļ4į┬ųąŽ┬č«Ż¼ÜW├└ĮøØ·öĄō■Ļæ└m╣½▓╝Ż¼║Ż═Ō═Č┘Yš▀ī”╝ėŽóŅAŲ┌ę▓ļSų«│÷¼Fōuö[Ż¼Å─ĮøØ·öĄō■║═ŅA£yĖ┼┬╩üĒ┐┤Ż¼ÜW├└ļyęįö[├ō╦ź═╦ŅAŲ┌Ż¼Ą½Ė▀═©├øē║┴”Ž┬5į┬╝ėŽó┐ų╚įīóčė└mŻ¼ę“┤╦ī”ėą╔½üĒšfŻ¼‘╦ź═╦+╝ėŽóĄ─║Ż═Ō║Ļė^ŁhŠ│▓ó▓╗ų¦│ųārĖ±Ė▀ū▀ĪŻ═¼ĢrŻ¼ć°ā╚ä┌äė╣Ø╝┤īóĄĮüĒŻ¼┘YĮ╠ßŪ░Å─ėą╔½╩ął÷┴„│÷ęÄ▒▄▓╗┤_Č©ąį’LļUŻ¼ārĖ±│÷¼F╗žš{▓ó▓╗ęŌ═ŌĪŻŠ▀¾wüĒ┐┤Ż¼Ń~ĘĮ├µŻ¼ć°ā╚ę╗╝ŠČ╚╚½ć°│Ūµéą┬į÷Š═śI297╚f╚╦Ż¼▒Ē├„ĮøØ·į┌Å═╠K▀M│╠ųąĪŻ╣®æ¬ĘĮ├µŻ¼3į┬ųŪ└¹Ń~Š½ĄV│÷┐┌Ž┬ĮĄŻ¼├ž¶ö│╔×ķųąć°ūŅ┤¾Ą─Ń~Š½ĄV╣®æ¬ć°ĪŻć°ā╚Ń~Š½ĄV╣®æ¬īÆ╦╔Ż¼TC▀Mę╗▓Į╔ŽąąŻ╗Äņ┤µĘĮ├µŻ¼Įžų┴4į┬24╚šŻ¼╔ŽŲ┌╦∙é}å╬┤¾Ę∙Ž┬ĮĄ8187ćŹų┴59813ćŹĪŻLMEŃ~Äņ┤µį÷╝ė2000ćŹų┴53875ćŹĪŻę“┤╦Ż¼ŠC║ŽüĒ┐┤Ż¼├└┬ōā”5į┬╝ėŽó┼RĮ³Īó╚½Ū“Ń~Š½ĄV«a┴┐į÷╝ėī”Ń~ār▓╗└¹Ż¼Ą½Ń~ārŽ┬Ą°║¾Äņ┤µ┤¾Ę∙Ž┬ĮĄ▒Ē├„Ą═╬╗ėą┘I▒P│ą═ąĪŻ╩┬īŹ╔ŽŻ¼ĮKČ╦Ž¹┘M╔ąąĶ│ų└mą▐Å═Ż¼Ą½ārĖ±╗žš{┤╠╝ż╝ė╣żŲ¾śIĘĻĄ═čaÄņĪŻć°ŠW4į┬šąś╦┴┐Łh▒╚Ž┬ĮĄŻ¼ŠĆ└|Ž¹┘MŲ½╚§ĪŻļSų°ārĖ±╗žš{Ż¼▓┐ĘųŠĆ└|Ų¾śI³cārį÷╝ėŻ¼Ń~ŚUŲ¾śIėåå╬į÷┴┐├„’@Ż¼│╔ŲĘÄņ┤µĮĄų┴š²│Ż╦«ŲĮĪŻļm╚╗«öŪ░×ķųŲ└õ╔·«aĄ─═·╝ŠŻ¼Ą½╩Ū┐šš{Ą╚Ų¾śIįŁ┴ŽÄņ┤µ▌^Ė▀Ż¼ī”Ń~╣▄ąĶŪ¾£p╚§Ż¼ī¦ų┬Ń~╣▄Ų¾śIķ_╣ż┬╩╗ž┬õĪŻļŖį┤ęį╝░ą┬─▄į┤Ą╚ąąśIĘĻĄ═į÷╝ėŃ~░ÕĦÄņ┤µŻ¼ų¦ō╬Ń~░ÕĦķ_╣ż┬╩ŠS│ųĖ▀╬╗ĪŻļm╚╗├└į¬ųĖöĄĘ┤ÅŚŻ¼Ą½ųąć°ĮøØ·ķ_Šų┴╝║├Ż¼ų¦ō╬╩ął÷’LļUŪķŠwĪŻ╗∙▒Š├µ╔ŽŻ¼ārĖ±╗žš{┤╠╝ż╝ė╣żŲ¾śIĘĻĄ═čaÄņŻ¼╔ńĢ■Äņ┤µ╗ž┬õŻ¼ę└╚╗─▄ē“ų¦ō╬ārĖ±Ż¼ŅAėŗŃ~ārš¹¾w▒Ż│ųš±╩ÄĖ±ŠųĪŻÕaĘĮ├µŻ¼2022─Ļ╚½─Ļ╬ęć°ÕaĄV╣®æ¬╝s×ķ14.3╚fĮī┘揯¼Ųõųą╝s44%üĒūį▀M┐┌ÕaĄVŻ¼Č°▀M┐┌ÕaĄVųą63%üĒūįŠÆĄķŻ¼▀@ęŌ╬Čų°│¼▀^25%Ą─ć°ā╚įŁ┴Ž╣®ĮoüĒūįŠÆĄķĪŻÅ─┌ģä▌ūā╗»üĒ┐┤Ż¼ÕaĄVĄ─▀M┐┌ī”╬ęć°ÕaįŁ┴Ž╣®ĮoĄ─ųžę¬ąįų─Ļ╠ß╔²Ż¼Å─ŠÆĄķ▒Šć°üĒ┐┤Ż¼ķLŲ┌ŲĘ╬╗ęį╝░«a┴┐Š∙ėąŽ┬╗¼┌ģä▌ĪŻ▀@╩╣Ą├ųąķLŲ┌╬ęć°įŁ┴Ž╣®æ¬īó’@ų°╩▄ųŲė┌║Ż═Ō│÷┐┌š■▓▀Ż¼Ūę┤µį┌▌^×ķŠoŪ╬Ą─ŪķørĪŻō■┴╦ĮŌŻ¼ž¶░ŅųąčļĮøØ·ėŗäØ╬»åTĢ■15╚š░l▓╝Ą─╝tŅ^╬─╝■ĘQŻ¼×ķ┴╦▒Żūo«öĄžĄV«a┘Yį┤Ż¼š¹ŅDŲŲē─ąį║═└╦┘Mąįķ_▓╔Ż¼ī”║Ž═¼╔ą╬┤ĄĮŲ┌▀Ćį┌ķ_▓╔Ą─╣½╦ŠĮoėĶ╚²éĆį┬▀Mąą╔Ų║¾╣żū„Ż¼ŅAėŗė┌2023─Ļ8į┬1╚šķ_╩╝Ż¼ĄV╔Į═Żų╣ę╗Ūą┐▒╠ĮĪóķ_▓╔Īó╝ė╣żĄ╚ū„śIĪŻ▀@ę╗Ž¹ŽóĄ─░l▓╝ę²░l┴╦╩ął÷ī”ė┌ÕaŠ½ĄV╣®æ¬ŠoÅłĄ─ŅAŲ┌Ż¼ī¦ų┬Õaārū▀ÅŖĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼─┐Ū░ÕaŽ┬ė╬ąĶŪ¾▒Ē¼Fę╗░ŃŻ¼é„ĮyŽ¹┘MļŖūė╩ął÷╚į╚╗ŲĮĄŁĪŻ┼_ĘeļŖ▀B└mĄ┌Č■éĆ╝ŠČ╚õN╩█╬┤▀_ŅAŲ┌Ż¼▒Ē├„╚½Ū“ļŖūė«aŲĘĄ─ąĶŪ¾│ų└mŲŻ▄øĪŻ┼_ĘeļŖ3į┬õN╩█═¼▒╚Ž┬ĮĄ15%Ż¼×ķ1454ā|į¬┼_Ä┼Ż¼ė╔┤╦┐╔ęŖąŠŲ¼ąąśIĄ─Ą═├į╔ą╬┤ė|ĄūĪŻ┤╦═ŌŻ¼ąŅļŖ│ž▌^×ķŲĮĘĆŻ¼Į±─Ļ╣ŌĘ³«aśI┼cŲ¹▄ćļŖūė╚į╚╗Ģ■ŠS│ų▌^Ė▀į÷╦┘Ż¼Ą½▀@ā╔▓┐Ęųš╝ÕaŽ¹┘MĄ─▒╚ųž▌^ąĪŻ¼ī”ÕaārĄ─└ŁäėėąŽ▐ĪŻę“┤╦Ż¼ŅAėŗÕaārČ╠Ų┌š±╩Ä▀\ąąĪŻ

╚²Īó╔╠ŲĘÄņ┤µĮĄĘ∙╩ššŁ

2023─Ļ4į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘÄņ┤µųĖöĄ▌^╔Žį┬╗ž╔²0.1éĆ░┘Ęų³cŻ¼ų┴99.7%ĪŻÅ─ųĖöĄĄ─ūā╗»ŪķørüĒ┐┤Ż¼▒Šį┬╣®ąĶā╔Č╦Š∙│÷¼Fį÷╦┘£pŠÅĄ─Ė±ŠųŻ¼Ą½═·╝ŠąĶŪ¾╚įėąę╗Č©Ą─ų¦ō╬Ż¼╝ėų«╔╠ŲĘārĖ±Ž┬┤ņŻ¼╔·«a└¹ØÖ╩š┐sŻ¼«aŲĘ«a┴┐Ž┬ĮĄŻ¼ī¦ų┬╩ął÷Äņ┤µš¹¾w└^└m£p╔┘ĪŻÅ─į┬ųąĄ─ŪķørüĒ┐┤Ż¼╔Žųąč«ę“Šų▓┐ąĶŪ¾Ą═├įŻ¼Äņ┤µ╚ź╗»╦┘Č╚▌^┬²Ż╗▀M╚ļŽ┬č«║¾Ż¼ļSų°▓┐Ęų«aŲĘē║£p«a┴┐Ż¼Äņ┤µ╚ź╗»ėą╦∙╠ß╦┘Ż¼╦∙ęį▒Šį┬Äņ┤µĮĄĘ∙▌^╔Žį┬ėą╦∙╩ššŁĪŻĖ„ų„ę¬╔╠ŲĘųąŻ¼õōĶF║═ĶFĄV╩»Äņ┤µ┴┐└^└mŽ┬ĮĄŻ¼ŪęĮĄĘ∙▀Mę╗▓ĮöU┤¾Ż╗Ų¹▄ćÄņ┤µ┴┐į┌ąĶŪ¾š¹¾w╗ž╔²Ą─ĦäėŽ┬Ż¼▒Šį┬Äņ┤µ┴┐ļmėąį÷╝ėŻ¼Ą½į÷╦┘ėą╦∙£pŠÅŻ╗├║╠┐Īóėą╔½Įī┘║═╗»╣żÄņ┤µ┴┐└^└mį÷╝ėŻ¼Ūęį÷╦┘ėą╦∙╝ė┐ņŻ╗│╔ŲĘė═Äņ┤µ┴┐ätė╔ĮĄ▐D╔²Ż¼Äņ┤µē║┴”ėą╦∙╝ė┤¾ĪŻ

1Īó╣®ąĶļpĮĄŻ¼õō╩ą└^└m╚źÄņ┤µ╗»▀M│╠

2023─Ļ4į┬Ę▌Ż¼õō╩ąÄņ┤µ┴┐▌^╔Žį┬£p╔┘0.3%Ż¼▀B└mā╔éĆį┬Ž┬ĮĄĪŻÅ─▒Šį┬Äņ┤µĄ─ūā╗»ŪķørüĒ┐┤Ż¼▒Šį┬╔Žųąč«Ż¼Šų▓┐ąĶŪ¾Ą═├įŻ¼Äņ┤µ╚ź╗»╦┘Č╚▌^┬²Ż¼▀M╚ļŽ┬č«║¾Ż¼ļSų°▓┐ĘųõōÅSē║£p«a┴┐Ż¼Äņ┤µ╚ź╗»ėą╦∙╠ß╦┘ĪŻō■╬„▒Š┘YėŹ▒O£yÄņ┤µöĄō■’@╩ŠŻ¼Įžų┴4į┬27╚šŻ¼ć°ā╚ų„ę¬õō▓─ŲĘĘNÄņ┤µ┐é┴┐×ķ1373.95╚f揯¼▌^3į┬─®Ž┬ĮĄ111.9╚f揯¼ĮĄĘ∙7.5%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘211.25╚f揯¼ĮĄĘ∙13.3%ĪŻŲõųą┬▌╝yĪóŠĆ▓─Īó¤ß▄łĪó└õ▄łĪóųą░ÕÄņ┤µĘųäe×ķ728.85╚fćŹĪó165.92╚fćŹĪó250.59╚fćŹĪó124.57╚fćŹ║═104.02╚fćŹĪŻ▒Šį┬ć°ā╚╬Õ┤¾ŲĘĘNÄņ┤µ│╩¼FĘų╗»Ż¼Ųõųą¤ß▄łÄņ┤µė╔ĮĄ▐D╔²Ż¼Č°ŲõėÓŲĘĘN╚į▒Ż│ųŽ┬ĮĄ┌ģä▌Ż¼┬▌╝yĮĄĘ∙ūŅ×ķ’@ų°ĪŻ▀M╚ļ5į┬Ę▌ęį║¾Ż¼ąĶŪ¾Č╦║▄ļyĘ┼┤¾Ż¼Č°«a┴┐▀ĆĢ■└^└m┐s£pŻ¼ę“┤╦Äņ┤µīó▓©äėūā╗»Ż¼▓╗═¼ģ^ė“Ģ■ėą▓Ņ«ÉĪŻ

2ĪóąąśIš¹¾w’@¼F╣®╚§ąĶÅŖŻ¼ĶFĄV╩»Äņ┤µ└^└m£p╔┘

2023─Ļ4į┬Ę▌Ż¼ĶFĄV╩»Äņ┤µ┴┐▌^╔Žį┬£p╔┘3.1%Ż¼ĮĄĘ∙▌^╔Žį┬öU┤¾0.6éĆ░┘Ęų³cŻ¼’@╩ŠĶFĄV╩»╚źÄņ┤µ╗»▀M│╠Ēś└¹Ż¼Äņ┤µē║┴”│ų└m├„’@ŠÅĮŌĪŻÅ─╩ął÷▀\ąąŪķørüĒ┐┤Ż¼▒Šį┬ųąć°45Ė█ĶFĄV╩»Äņ┤µį┬Łh▒╚│╩┤¾Ę∙╗ž┬õ┌ģä▌ĪŻĮžų╣4į┬28╚šŻ¼45Ė█ĶFĄV╩»Äņ┤µ┐é┴┐12886.99╚f揯¼Łh▒╚╔Žį┬ĄūĮĄĄ═574.25╚f揯¼▒╚Į±─Ļ─Ļ│§Äņ┤µĄ═243.55╚f揯¼▒╚╚ź─Ļ═¼Ų┌Äņ┤µĄ═1631╚fćŹĪŻ▒Šį┬45Ė█ĶFĄV╩»Äņ┤µš¹¾w╚įį┌╚źÄņ┌ģä▌ųąŻ¼Ą½╩Ū╚źÄņ╦┘Č╚ėą╦∙Ę┼ŠÅĪŻ4į┬Ę▌ĶFĄV╩»╣®ąĶ╗∙▒Š├µš¹¾w▒Ē¼F×ķ╣®╚§ąĶÅŖĪŻ╣®æ¬Č╦Ż¼▒Šį┬45Ė█▀M┐┌ĄVĄĮĖ█┴┐9482╚f揯¼Łh▒╚╔Žį┬£p╔┘271╚f揯¼ė╔ė┌░─ų▐ÜŌ║“ę“╦žęį╝░ĄV╔Į╝Š─®ø_┴┐ĮY╩°Ż¼▒Šį┬ĄĮĖ█┴┐│÷¼FŽ┬╗¼Ż╗ć°ā╚ĄV«a┴┐╩▄ąĶŪ¾╠ßš±└^└mį÷╝ėĪŻąĶŪ¾Č╦Ż¼4į┬Ę▌õōÅSė»└¹┬╩│ų└mū▀Ą═Ż¼╠Øōp│╠Č╚į┘┤╬É║╗»Ż¼į┌4į┬ųąŽ┬č«ĶF╦««a┴┐ėŁüĒ┴╦─Ļ│§ęįüĒĄ─╩ū┤╬╗ž┬õŻ¼─┐Ū░247╚šŠ∙ĶF╦««a┴┐×ķ245.88╚fćŹ/╠ņĪŻš¹¾wüĒ┐┤Ż¼4į┬Ę▌ĶFĄV╩»╣®æ¬╦«ŲĮŽ┬ĮĄŻ¼ąĶŪ¾ŠS│ųĖ▀╬╗Ż¼╚į┤µį┌╣®ąĶ╚▒┐┌Ż¼ūŅĮKĖ█┐┌Äņ┤µ└^└m╚źÄņĪŻš╣═¹5į┬Ę▌Ż¼ĶFĄV╩»╗∙▒Š├µīó│╩¼F│÷▀ģļH╣®ÅŖąĶ╚§Ą─Ė±ŠųŻ¼╣®æ¬į÷╦┘╝ė┐ņŻ¼ąĶŪ¾▀B└mŽ┬ąąŻ¼Ą½š¹¾wąĶŪ¾╦«ŲĮ╗“└^└mĖ▀ė┌╣®ĮoŻ¼Ą½ė╔ė┌╚▒┐┌Ą─┐sąĪŻ¼ūŅĮKĖ█┐┌Äņ┤µ╚źÄņ╦┘Č╚īó▀Mę╗▓ĮĘ┼ŠÅĪŻ

3Īó╣®ÅŖąĶ╚§Ż¼├║╠┐Äņ┤µį÷╦┘└^└m╝ė┐ņ

2023─Ļ4į┬Ę▌Ż¼├║╠┐Äņ┤µ┴┐▌^╔Žį┬į÷╝ė4.1%Ż¼▀B└m┴∙éĆį┬│╩¼Fį÷╝ėĖ±ŠųŻ¼į÷╦┘▌^╔ŽéĆį┬╝ė┐ņ0.9éĆ░┘Ęų³cŻ¼▀B└mā╔éĆį┬╝ė┐ņŻ¼’@╩Šį┌╣®ÅŖąĶ╚§Ą─▒│Š░Ž┬Ż¼├║╠┐╚źÄņ┤µ╗»ļyČ╚▌^Ė▀Ż¼Äņ┤µē║┴”│ų└m╝ė┤¾ĪŻÅ──┐Ū░ŪķørüĒ┐┤Ż¼▓╗šō╩Ū«aĄž▀Ć╩ŪĖ█┐┌ĪóŽ┬ė╬Ż¼Ė„Łh╣Ø├║╠┐Äņ┤µŠ∙į┌Ė▀╬╗Ż¼╩ął÷▀\ąąŠ∙├„’@│ąē║ĪŻČ╠Ų┌üĒ┐┤Ż¼ļŖÅSš{▀M║═Ž¹║─╦«ŲĮ▓Ņ▓╗ČÓŻ¼Äņ┤µĘĆČ©Ż╗╩▄▀M┐┌├║┤¾┴┐ė┐╚ļė░ĒæŻ¼ļŖÅSča│õ╝░ĢrŻ¼Łh▓│║ŻĖ█┐┌ē║Ė█īó│ų└m╗»Ż╗║─├║┤¾æ¶┘Yį┤ča│õ╝░ĢrŻ¼▒▒╔Ž▓╔┘ÅĘeśOąįŲ½Ą═Ż¼║▄ļyīó├║ār└ŁŲĪŻ┤╦═ŌŻ¼5į┬6╚šŻ¼┤¾ŪžŠĆ╗ųÅ═š²│Ż▀\▌öŻ¼ĶF┬Ę▄ć┴„į÷╝ėŻ¼┤¾┴┐├║╠┐į┤į┤▓╗öÓĄ─▀\═∙Łh▓│║ŻĖ█┐┌Ż¼╩╣Ą├▒ŠüĒŠ═╣®┬į┤¾ė┌Ū¾Ą─├║╠┐╩ął÷└^└m│ąē║Ż¼ŅAėŗ5į┬╔Žųąč«Ą─├║╠┐╩ął÷║▄ļyĖ─ūāŲ½╚§Ė±ŠųĪŻąĶŪ¾Č╦Ę”╔Ų┐╔ĻÉŻ¼ļm╚╗╦«ļŖę└┼fę╗░ŃŻ¼Ą½╩Ūš¹¾w╔Ž┐┤ļŖ├║Ž¹┘M╚į╠Äė┌ĄŁ╝ŠŻ¼į┌ļŖŲ¾Äņ┤µŲ½Ė▀ŪęėąķLģf├║Ą─▒ŻšŽŽ┬Ż¼ī”╩ął÷├║Ą─▓╔┘ÅęŌįĖ│ų└mŲ½╚§ĪŻÅ─ļŖÅS┤µ├║öĄō■╔ŽĘų╬÷Ż¼Ž┬ė╬ļŖÅSÄņ┤µ│õūŃŻ¼ārĖ±Ų½Ė▀Ż¼ĮKČ╦▓╔┘ÅĘeśOąį▓╗ūŃŻ╗»B╝ėŁh▓│║ŻĖ█┐┌├╔├║ūį╚╝’LļU╝ė┤¾Ż¼┘Qęū╔╠│÷žøĘeśOŻ¼ārĖ±ļyØqĪŻ▒M╣▄čž║Ż░╦╩ĪļŖÅS╚š║─┼└╔²ų┴181╚f揯╗Ą½į┌ķLģf▒Ż╣®╝░▀M┐┌├║╝ė│ųŽ┬Ż¼Äņ┤µ╚į▒Ż│ų3100╚fćŹęį╔ŽĄ─Ė▀╬╗ĪŻCCTD▒O£yöĄō■’@╩ŠŻ¼─┐Ū░śė▒ŠļŖÅS├║╠┐Äņ┤µį┌9900╚fćŹęį╔ŽŻ¼▌^╚ź─Ļ═¼Ų┌Ė▀│÷1200╚f揯¼į÷Ę∙13.7%ĪŻ▓ó╬┤│÷¼F├„’@╚źÄņŻ¼ŅAėŗ5į┬╔Žųąč«╚įĢ■└^└mŽ¹║─Äņ┤µĪŻļSų°┤¾ŪžŠĆÖzą▐ĮY╩°Ż¼Ė█┐┌š{╚ļ┴┐ę▓ļSų«╗ž╔²Ż¼Łh▓│║ŻĖ█┐┌▀M│÷ŲĮ║ŌŻ¼Łh▓│║ŻĖ█┐┌╚źÄņČ╠Ų┌¤o═¹ĪŻį┌Ė▀Äņ┤µē║ųŲŽ┬Ż¼├║ārļyęįą╬│╔┤¾Ę∙║═│ų└mąį╔ŽØqäė┴”ĪŻ

4ĪóŽ¹┘M┬įėą╗ž╔²Ż¼Ų¹▄ćÄņ┤µį÷╦┘£pŠÅ

2023─Ļ4į┬Ę▌Ż¼Ų¹▄ćÄņ┤µųĖöĄąĪĘ∙╗ž┬õŻ¼«öį┬Äņ┤µ┴┐▌^╔Žį┬į÷╝ė2.8%Ż¼į÷╦┘▌^╔Žį┬£pŠÅ1.5éĆ░┘Ęų³cŻ¼’@╩ŠļSų°Ž¹┘M╗ž╔²Ż¼▒Šį┬Ų¹▄ćÄņ┤µē║┴”ėą╦∙ŠÅĮŌĪŻō■ųąć°Ų¹▄ć┴„═©ģfĢ■░l▓╝Ą─ūŅą┬ę╗Ų┌"ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄš{▓ķ"VIA(Vehicle Inventory Alert Index)’@╩ŠŻ¼2023─Ļ4į┬ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄ×ķ60.4%Ż¼═¼▒╚Ž┬ĮĄ6.0éĆ░┘Ęų³cŻ¼Łh▒╚Ž┬ĮĄ2.0éĆ░┘Ęų³cŻ¼Äņ┤µŅAŠ»ųĖöĄ╬╗ė┌śs┐▌ŠĆų«╔ŽŻ¼Ų¹▄ć┴„═©ąąśI╠Äė┌▓╗Š░ÜŌģ^ķgĪŻÅ─«öŪ░▄ć╩ąĄ─ŪķørüĒ┐┤Ż¼Ė„Ąžča┘Nš■▓▀Ļæ└mĮY╩°Ż¼▄ćŲ¾▒Żārš■▓▀ą¦╣¹’@¼FĪŻļSų°4į┬Ž┬č«╔Ž║Ż╝░Ė„Ąž┤║╝Š▄ćš╣ķ_åóĪóČÓ┐Ņą┬▄ć├▄╝»░l▓╝Ż¼Ų¹▄ćĮKČ╦ārĖ±┌ģė┌ĘĆČ©Ż¼Ž¹┘Mš▀ī”ĮĄārĘ∙Č╚Ų┌═¹ųĄŠÅĮŌŻ¼ĮĄārĄ─┤╠╝żū„ė├īó╝ė╦┘Ž¹═╦ĪŻ▓╗▀^ČÓöĄĮøõN╔╠šJ×ķĮĄār┤┘õN╚į╩Ū╩ął÷ų„ą²┬╔Ż¼58%Ą─ĮøõN╔╠šJ×ķ4į┬Ą─┤┘õN┴”Č╚╝ė┤¾Ż¼33%Ą─šJ×ķ┤┘õN┴”Č╚┼c3į┬│ųŲĮĪŻė╔ė┌ę╗╝ŠČ╚▄ć╩ąārĖ±æā┤├═Ż¼═Ėų¦▓┐Ęų4į┬Ų¹▄ćŽ¹┘MąĶŪ¾Ż¼ŠC║ŽŅAėŗ4į┬Ę▌│╦ė├▄ćĮKČ╦õN┴┐į┌170╚f▌vū¾ėęŻ¼▌^3į┬Ę▌╬óį÷ĪŻ═¼ĢrŻ¼┐═┴„┴┐╔┘╩ŪĮøõN╔╠├µ┼RĄ─Ųš▒ķå¢Ņ}Ż¼ėåå╬╝░│╔Į╗┬╩╗ųÅ═▓╗╝░ŅAŲ┌ĪŻ▓┐ĘųĮøõN╔╠┬Ń▄ćõN╩█╠ØōpŻ¼ų┬╩╣¼FĮ┴„Č╠╚▒Ż¼ĮøõN╔╠ė»└¹Ž┬╗¼Ż¼╚╦åTĘĆČ©ąį▌^▓ŅĪŻć°┴∙ĘŪRDE▄ćą═Ą─õN╩█Įo░ļ─Ļ▀^Č╔Ų┌Ą─š■▓▀╔ą╬┤├„└╩Ż¼ĮøõN╔╠ć°┴∙BĘŪRDE╩Ūʱę¬ķ_╩╝ŪÕÄņ┼eŲÕ▓╗Č©ĪŻ┐é¾wüĒšfŻ¼ĮøõN╔╠ī”4į┬Ų¹▄ć╩ął÷Ą─┼ąöÓę└┼f▓╗╠½śĘė^Ż¼Į³░ļöĄĮøõN╔╠šJ×ķ4į┬Ę▌│╦ė├▄ćĮKČ╦┴Ń╩█┴┐õN┴┐Łh▒╚3į┬ĮĄėą╦∙Ž┬ĮĄŻ¼ĮĄĘ∙╝s5%ĪŻ▀M╚ļ5į┬Ę▌Ż¼ļSų°╠ņÜŌ▐D║├Ż¼ęį╝░╬Õę╗ąĪķL╝┘ĦüĒĄ─│÷ąąąĶŪ¾Ż¼ĮøõN╔╠ķTĄĻ┐═┴„┴┐īóėą╦∙┼╩╔²Ż¼Ė„Ąž┤¾ąĪĀIõN╗Ņäė└^└måóäėŻ¼īó▀Mę╗▓Į╬³ę²Ž¹┘Mš▀ī”▄ć╩ąĄ─ĻPūóČ╚║═┘Å▄ć¤ßŪķŻ¼ŅAėŗ▄ć╩ąÄņ┤µē║┴”ėą═¹▀Mę╗▓ĮĄ├ĄĮŠÅĮŌĪŻ

Å─ęį╔ŽŪķørüĒ┐┤Ż¼ÜvüĒ3ų┴4į┬Ę▌Č╝╩Ūé„ĮyŽ¹┘M═·╝ŠŻ¼Č°Į±─Ļ"Ńy╦─"▓ó╬┤╚ńŅAŲ┌░Ń│÷¼FŻ¼ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷═·╝Š▓╗═·Ż¼╣®ąĶļpé╚’@¼F▐D╚§█EŽ¾Ż¼╩ął÷▀\ąąē║┴”╝ė┤¾ĪŻĮ±─ĻęįüĒŻ¼╬ęć°║Ļė^ĮøØ·▀\ąąķ_Šų┴╝║├Ż¼ĮøØ·╗ųÅ═┌ģä▌├„┤_Ż¼▓╗┤µį┌ŽĄĮyąį║═┐╔│ų└mĄ─═©┐sē║┴”ĪŻę╗╝ŠČ╚ĮøØ·öĄō■ą▐Å═▌^║├Ż¼ąĶŪ¾é╚╗ž┼»╣ØūÓ│╩╠¦╔²┌ģä▌ĪŻę╗╝ŠČ╚GDP═¼▒╚į÷╦┘│¼ŅAŲ┌Ż¼Į±─ĻĮøØ·ĘĆÅ═╠KŅAŲ┌╗∙▒ŠāČ¼FĪŻĮYśŗ╔ŽŻ¼3į┬Ę▌Ż¼╔ńĢ■┴Ń╩█ŲĘŽ¹┘M┐éŅ~═¼▒╚į÷╦┘▀_10.6%Ż¼ŲõųąĮėė|ą═Ę■äšśI╗ųÅ═Ė³×ķ├„’@Ż¼═¼▒╚ØqĘ∙×ķ9.2%ĪŻį┌ĮøØ·ĘĆ▓Įą▐Å═Ą─┤¾┌ģä▌Ž┬Ż¼ąĶŪ¾é╚Ė─╔Ųę▓į┌ų▓Į’@¼FĪŻĖ▀ŅlöĄō■ĘĮ├µŻ¼30┤¾ųą│Ū╩ą╔╠ŲĘĘ┐│╔Į╗├µĘeęčĮø╗ž╔²ų┴═∙─Ļ═¼Ų┌ą┬Ė▀Ż¼│╦ė├▄ćõN┴┐ę▓čė└m╠¦╔²Ż¼┐╔ęŖĮ±─ĻąĶŪ¾é╚Ė─╔Ų╩ŪØu▀M╩Į▀^│╠Ż¼ąĶę¬Ė³ČÓĢrķg’@¼FĪŻ┤╦═ŌŻ¼ĮøØ·╗∙▒Š├µ║═Ė▀╗∙öĄĄ╚ę“╦ž╩╣Ą├Į³Ų┌╬’ārėą╦∙╗ž┬õĪŻę╗ĘĮ├µŻ¼╣®Įo─▄┴”▌^ÅŖĪŻį┌ĘĆĮøØ·ę╗öłūėš■▓▀ėą┴”ų¦│ųŽ┬Ż¼ć°ā╚╔·«a│ų└m╝ė┐ņ╗ųÅ═Ż¼╬’┴„Ģ│═©▒ŻšŽĄĮ╬╗ĪŻ┴Ēę╗ĘĮ├µŻ¼ąĶŪ¾╗ųÅ═▌^┬²ĪŻę▀Ūķé¹║█ą¦æ¬╔ą╬┤Ž¹═╦Ż¼Ž¹┘MęŌįĖė╚Ųõ╩Ū┤¾ū┌Ž¹┘MąĶŪ¾╗ž╔²ąĶę¬ĢrķgĪŻ▀M╚ļ5į┬Ę▌Ż¼Å─╚½ć°ĘČć·┐┤Ż¼╣®ąĶ╗∙▒Š├µėą═¹Ą├ĄĮę╗Č©Ė─╔ŲŻ¼ŅAėŗąĶŪ¾Č╦▒Ē¼Fīó║├ė┌4į┬Ę▌ĪŻį┌Ė„ĘĮę“╦žė░ĒæŽ┬Ż¼╬ęéāšJ×ķ5į┬Ę▌ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷ėą═¹į┌│õĘųš{š¹║¾ų▓ĮŲ¾ĘĆŻ¼▓óŠ▀ėąę╗Č©Ą─Ę┤ÅŚäė─▄Ż¼▓╗▀^ŲõŪ░╠ß▒žĒÜ╩Ūš■▓▀┬õīŹ└ŁäėąĶŪ¾╔Ž╔²Ż¼▀@╩ŪøQČ©Ę┤ÅŚäė─▄Ą─ĻPµIĪŻ

1Īó╬ęć°ĮøØ·│ų└m╗ž╔²Ą─┌ģä▌╬┤ūā

ųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■Īóć°╝ęĮyėŗŠųĘ■äšśIš{▓ķųąą─░l▓╝Ą─2023─Ļ4į┬Ę▌ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄŻ©PMIŻ®×ķ49.2%Ż¼▒╚╔Žį┬Ž┬ĮĄ2.7éĆ░┘Ęų³cĪŻÅ─13éĆĘųĒŚųĖöĄüĒ┐┤Ż¼═¼╔Žį┬ŽÓ▒╚Ż¼Ė„ĘųĒŚųĖöĄŠ∙ėą╦∙Ž┬ĮĄŻ¼ųĖöĄĮĄĘ∙į┌0.1ų┴4.8éĆ░┘Ęų³cų«ķgĪŻĄ½┐éĄ─üĒ┐┤Ż¼Įø▀^ę╗╝ŠČ╚│ų└m╗ž╔²Ż¼ĮøØ·▀\ąąĘeśOūā╗»├„’@Ż¼╔·«aę¬╦ž│╔▒Š╗ž┬õŻ¼Ų¾śI┘YĮĀŅør┌ģ║├Ż¼╚╦┴”┘Yį┤▒ŻšŽ║═╬’┴„ą¦┬╩╠ß╔²Ż¼ģR┬╩▓©äėė░Ēæ├„’@Ž┬ĮĄŻ¼Ų¾śIī”║¾╩ąŅAŲ┌ŽÓī”śĘė^ĪŻ«öŪ░ĮøØ·ųąĄ─ĘeśOūā╗»▀Ć╩Ū▒╚▌^├„’@Ż¼Ų¾śI╔·«aĮøĀIŁhŠ│š¹¾w▐D║├Ż¼ų¦│ų▒ŻšŽŚl╝■Ė─╔ŲŻ¼Ų¾śIŅAŲ┌ŽÓī”śĘė^Ż¼ļSų°öU┤¾ā╚ąĶ│ų└m░l┴”Ż¼╚ńø]ėą│÷¼F▌^┤¾▓╗┤_Č©ąįę“╦žŻ¼ĮøØ·▒Ż│ųĘĆČ©╗ųÅ═┐╔Ų┌ĪŻę╗╩Ū╔·«aę¬╦ž│╔▒Š╗ž┬õĪŻĮ±─ĻęįüĒįŁ▓─┴Ž│╔▒ŠĪó╬’┴„║═ä┌äė┴”│╔▒ŠŲš▒ķ╗ž┬õĪŻ4į┬Ę▌Ż¼ć°ļH┤¾ū┌╔╠ŲĘārĖ±╗ž┬õĦäė╬ęć°ųŲįņśIįŁ▓─┴ŽārĖ±ę▓ėą╦∙Ž┬ĮĄŻ¼ųŲįņśI┘Å▀MārĖ±ųĖöĄ×ķ46.4%Ż¼▌^╔Žį┬Ž┬ĮĄ4.5éĆ░┘Ęų³cŻ¼į┌▀B└m7éĆį┬▀\ąąį┌50%ęį╔Ž║¾┬õ╚ļ╩š┐sģ^ķgĪŻŲ¾śIš{▓ķ’@╩ŠŻ¼Ę┤ė│įŁ▓─┴Ž│╔▒ŠĖ▀Ą─Ų¾śI▒╚ųž×ķ43%Ż¼▌^╔Žį┬Ž┬ĮĄ4.2éĆ░┘Ęų³cŻ¼×ķ2021─ĻęįüĒĄ─ūŅĄ═³cŻ╗Ę┤ė│╬’┴„│╔▒ŠĖ▀║═ä┌äė┴”│╔▒ŠĖ▀Ą─Ų¾śI▒╚ųžĘųäe×ķ27.5%║═30%Ż¼▌^╔Žį┬Ž┬ĮĄ1.9║═1.1éĆ░┘Ęų³cĪŻČ■╩ŪŲ¾śI┘YĮĀŅør┌ģ║├ĪŻŲ¾śIš{▓ķ’@╩ŠŻ¼Ę┤ė│┘YĮ╚┌┘YļyĄ─Ų¾śIĮ±─ĻęįüĒ│ų└mŽ┬ĮĄŻ¼4į┬Ę▌ĮĄų┴4.8%Ż¼×ķĮ³─ĻüĒūŅĄ═ųĄĪŻĘ┤ė│┘YĮŠoÅłĄ─Ų¾śI▒╚ųž▀B└m3éĆį┬Łh▒╚ąĪĘ∙Ž┬ĮĄĪŻ╚²╩Ū╚╦┴”┘Yį┤▒ŻšŽ║═╬’┴„ą¦┬╩╠ß╔²Ż¼×ķ│ų└mŠÅĮŌ╣®Įoø_ō¶ē║┴”║╗īŹ┴╦╗∙ĄAĪŻ╣®æ¬╔╠┼õ╦═ĢrķgųĖöĄ▀B└m3éĆį┬▒Ż│ųį┌50%ęį╔ŽĪŻš{▓ķ’@╩ŠŻ¼4į┬Ę▌Ę┤ė│ä┌äė┴”▓╗ūŃĄ─Ų¾śI▒╚ųžĮĄų┴Į³─ĻüĒūŅĄ═ųĄĪŻ╦─╩ŪģR┬╩▓©äėė░Ēæ├„’@Ž┬ĮĄĪŻŲ¾śIĘ┤ė│ģR┬╩▓©äėė░ĒæĄ─Ų¾śI▒╚ųžŽ┬ĮĄų┴2022─Ļ8į┬Ę▌ęįüĒūŅĄ═ųĄĪŻ╬Õ╩ŪŲ¾śI║¾╩ąŅAŲ┌ŽÓī”śĘė^Ż¼ŅAŲ┌▐D╚§ē║┴”▀Mę╗▓ĮŠÅĮŌĪŻ4į┬Ę▌Ż¼╔·«aĮøĀI╗ŅäėŅAŲ┌ųĖöĄ×ķ54.7%Ż¼ļm▌^╔Žį┬Ž┬ĮĄ0.8éĆ░┘Ęų³cŻ¼╚į╠Äė┌ŽÓī”▌^║├╦«ŲĮĪŻė╚Ųõ╩Ūą┬äė─▄Ż¼ŽÓĻPŲ¾śIī”║¾╩ąŅAŲ┌├„’@Ž“║├Ż¼čbéõųŲįņśI║═Ė▀╝╝ągųŲįņśIĄ─╔·«aĮøĀI╗ŅäėŅAŲ┌ųĖöĄ▌^╔Žį┬Ęųäe╔Ž╔²1.4║═2.4éĆ░┘Ęų³cĪŻ

š¹¾wüĒ┐┤Ż¼4į┬Ę▌PMIųĖöĄ▌^┤¾Ę∙Č╚╗ž┬õŻ¼ŪęęčĄ═ė┌śs┐▌ŠĆ╦«ŲĮŻ¼╝╚ėą╝Š╣Øąįę“╦žė░ĒæŻ¼Ė³ų„ꬥ─╩Ūę╗ĘNĮøØ·Å─╗ųÅ═ąįį÷ķL▐D╚ļ╚½├µ╗ž╔²▀^│╠Ą─Č╠Ų┌¼FŽ¾Ż¼▓╗Ė─ūāĮøØ·│ų└m╗ž╔²Ą─┤¾┌ģä▌ĪŻę▀ŪķĘ└┐žš■▓▀ĘeśOš{š¹║¾Ż¼ĮøØ·▀\ąąĄ─Ė„éĆĘĮ├µŻ¼Å─╣®ĮoĄĮąĶŪ¾ĪóÅ─«aśIµ£Ė„éĆ╣سcĄĮŽ¹┘MĪó═Č┘YĖ„ŅIė“Ż¼ŽÓĻPĮøØ·╗ŅäėČ╝│÷¼F╩ų─_Ę┼ķ_║¾Ą─┐ņ╦┘Ę┤ÅŚŻ¼Ųõąį┘|┐é¾wī┘čaāöąįĪó╗ųÅ═ąįĪŻ▀@╩Ū╚ź─Ļ12į┬Ę▌ęįüĒPMIųĖöĄ│ų└m▌^┐ņ╗ž╔²Ą─ų„ę¬įŁę“ĪŻ«ö▀_ĄĮ│ŻæB╦«ŲĮ║¾Ż¼Ž¹┘MĪóĘ■äšśIĄ╚ŅIė“╗ųÅ═ąįĪóčaāöąįĄ─į÷ķLŠ═Ģ■├„’@£p╚§ĪŻĮøØ·▀Mę╗▓Į╗ž┼»Ż¼Š═ąĶę¬╩ął÷ąĶŪ¾│ų└m╗ž┼»Ą─└ŁäėĪŻę¬┐┤ĄĮŻ¼Į±─ĻęįüĒžöš■žøÄ┼š■▓▀Š█┴”ė┌öU┤¾ā╚ąĶŻ¼ć·└@╚½├µ╝ėÅŖ╗∙ĄAįO╩®Į©įO│ų└m╝ė┴”╠ßą¦Ż¼š■Ė«═Č┘Yī”╚½╔ńĢ■═Č┘YĄ─Ħäėū„ė├š²į┌▀Mę╗▓Į╝ėÅŖŻ╗═ŲäėĘ┐Ąž«aŲĮĘĆĮĪ┐Ą░lš╣Ą─ČÓĒŚš■▓▀ą¦╣¹ķ_╩╝’@¼FĪŻ▀@ą®Č╝Ģ■ų¦│ų═Č┘Yį÷ķL▓╗öÓū▀ÅŖĪŻ═Č┘Yī”╣żśIųŲįņśI╔·«aĄ─Ħäėū„ė├īó╚šęµ├„’@Ż¼īŹ¾wĮøØ·ų▓Į╗ž┼»ī”Š═śIĄ─ų¦│ųū„ė├īó▓╗öÓ╝ė┤¾ĪŻ▀@īó×ķ│ų└mį÷╝ėŠė├±╩š╚ļŻ¼│ų└m═ŲäėŽ¹┘M╗ž┼»╠ß╣®╗∙ĄAąįŚl╝■ĪŻŠC╔ŽŻ¼Å─╗ųÅ═ąį╗ž┼»ĄĮŽĄĮyąįĪó╚½Šųąį╗ž┼»Ż¼ąĶę¬ėąę╗éĆ▐DōQŲ┌Ż¼Ą½Ģrķg▓╗Ģ■ķLĪŻ

2ĪóžøÄ┼║═žöš■š■▓▀īóĢ■└^└mų·┴”ĮøØ·░lš╣

š¹¾wüĒ┐┤Ż¼Č■╝ŠČ╚═©├ø╦«ŲĮŅAėŗ▒Ż│ų£ž║═Ż¼└^└mį┌║Ž└Ēģ^ķg▀\ąąĪŻČ■╝ŠČ╚░ķļSĮøØ·Ą─│ų└m╗ž┼»Ż¼CPI║═║╦ą─CPI╗“īó│ų└mĖ─╔ŲĪŻę╗ĘĮ├µ╩▄2022─Ļ4į┬ķ_╩╝Ą─žių▄Ų┌└ŁäėŻ¼╚ź─Ļ═¼Ų┌CPI╗∙öĄ▌^Ė▀Ż¼ī”Č■╝ŠČ╚CPI═¼▒╚ūxöĄą╬│╔═Ž└█ĪŻ╠▐│²╗∙öĄė░ĒæŻ¼─┐Ū░╔·ži╣®ąĶĖ±Šųę└╚╗Ų½╚§Ż¼Ą½ÜŌ║“╗ž┼»Ä¦äė▓═’ŗĄ╚Ž¹┘Mą▐Å═ŅAŲ┌╗ž╔²Ż¼ī”╩│ŲĘŅÉārĖ±╔ŽØqą╬│╔└ŁäėĪŻ┴Ēę╗ĘĮ├µŻ¼į┌Č■╝ŠČ╚Ž¹┘M┤╠╝żš■▓▀▀Mę╗▓Į╝ė┤¾Ą─ŅAŲ┌Ž┬Ż¼Ų¹▄ćĪó╚šė├ŲĘ║═─═ė├Ž¹┘MŲĘĄ╚Ž¹┘MŲĘąĶŪ¾╔ŽØq╗“īóĦäė║╦ą─CPI│ų└mĖ─╔ŲĪŻ┤╦═ŌŻ¼Č■╝ŠČ╚į┌╬Õę╗╝┘Ų┌║═╝Š╣Øę“╦ž└ŁäėŽ┬Ż¼Į╗═©│÷ąąĪóūĪ╦▐Īó┬├ė╬Ą╚Ę■䚎¹┘Mę▓ėą═¹▀Mę╗▓Į╗ž┼»Ż¼▀MČ°ėą└¹ė┌Ę■äšārĖ±ą▐Å═ĪŻPPIĘĮ├µŻ¼į┌╗∙öĄą¦æ¬ė░ĒæŽ┬Ż¼═¼▒╚į÷╦┘īóčė└mŽ┬ąąū▀ä▌Ż¼Ą½Į³Ų┌OPEC+╝»¾w£p«aŻ¼╚½Ū“ė═ārĘ┤ÅŚŻ¼ī”ć°ļH┤¾ū┌╔╠ŲĘārĖ±ą╬│╔╠¦╔²ą¦æ¬Ż¼ć°ā╚╔·«a┘Y┴ŽārĖ±╩▄▌ö╚ļąį═©├ø’LļUė░ĒæŁh▒╚╗“īó╗ž╔²ĪŻ╔·╗Ņ┘Y┴ŽārĖ±īóį┌Ž┬ė╬ąĶŪ¾╗ž┼»└ŁäėŽ┬Ą├ĄĮą▐Å═ĪŻŠC║ŽüĒ┐┤Ż¼Č■╝ŠČ╚═©├ø╦«ŲĮŅAėŗ▒Ż│ų£ž║═Ż¼└^└mį┌║Ž└Ēģ^ķg▀\ąąĪŻ┼c┤╦═¼ĢrŻ¼Č■╝ŠČ╚žøÄ┼š■▓▀īóé╚ųžĮYśŗąį╣żŠ▀Ą─╩╣ė├Ż¼žöš■š■▓▀└^└m╝ė┴”╠ßą¦ų·┴”ĮøØ·░lš╣ĪŻžøÄ┼š■▓▀ĘĮ├µŻ¼ę╗╝ŠČ╚ĮĄ£╩║¾Ż¼ć°ā╚ĮøØ·ą▐Å═╗∙ĄA▀Mę╗▓Įņ¢╣╠Ż¼Č╠Ų┌ā╚ĮĄ£╩ĪóĮĄŽóĄ─▒žę¬ąį▓╗ÅŖĪŻĄ½▓┐ĘųŅIė“ą▐Å═ŽÓī”ŠÅ┬²Ż¼ė╚Ųõ▒Ē¼Fį┌Ę┐Ąž«aĪóąĪ╬óŲ¾śIĄ╚▒Ī╚§Łh╣ØŻ¼į┌┤╦▒│Š░Ž┬Ż¼Č■╝ŠČ╚žøÄ┼š■▓▀īóĖ³é╚ųžė┌ĮYśŗĘĮ├µĄ─ā×╗»š{š¹Ż¼ŅAėŗīó└^└m╝ė┤¾ī”┐Ų╝╝äōą┬ĪóųŲįņśIĪóŠG╔½║═─▄į┤▒Ż╣®Ą─ų¦│ųŻ¼╠ß╔²Ųš╗▌Į╚┌┘J┐Ņī”ąĪ╬óŲ¾śI╩┌ą┼ęÄ─ŻŻ¼═¼Ģrčļąąę▓īó│ų└mĘ└ĘČ╗»ĮŌĮ╚┌’LļUŻ¼ė╚Ųõ╩ŪĘ└ĘČĘ┐Ąž«aĄ╚ųž³cŅIė“Ą─Į╚┌’LļUŻ¼└╬└╬╩žūĪ▓╗░l╔·ŽĄĮyąį’LļUĄ─ĄūŠĆĪŻžöš■š■▓▀ĘĮ├µŻ¼īó└^└m╝ė┴”╠ßą¦Ż¼žöš■╩šų¦ĮYśŗėą═¹Ė─╔ŲĪŻę╗╩ŪļSų°ĮøØ·╗ųÅ═Ų¾ĘĆ╗ž╔²Ż¼»B╝ė╚ź─Ļ4-9į┬Ą─Ą═╗∙öĄŻ¼žöš■╩š╚ļį÷╦┘ėą═¹ų▓Į╗ž╔²Ż╗Č■╩Ūžöš■ų¦│÷ĮYśŗīó▀Mę╗▓Įā×╗»Ż¼└^└mŽ“┐Ų╝╝Īó╔ń▒ŻĪóŠ═śIāAą▒Ż¼žöš■ų¦│÷īó└^└m▒Ż│ų▌^Ė▀ÅŖČ╚Ż╗╚²╩ŪČÉ┘Mā×╗▌š■▓▀čė└mā×╗»Ż¼ŅAėŗČ■╝ŠČ╚īó═╗│÷ī”┐Ų╝╝äōą┬Ų¾śIĪóųąąĪ╬óŲ¾śIĪóéĆ¾w╣ż╔╠æ¶ęį╝░╠ž└¦ąąśIĄ─ų¦│ųŻ╗╦─╩ŪČ■╝ŠČ╚ĄžĘĮš■Ė«īŻĒŚé∙ęÄ─Żėą═¹ŠS│ųĖ▀╬╗Ż¼▓ó▀m«ööU┤¾═ČŽ“ŅIė“║═ė├ū„┘Y▒ŠĮĘČć·Ż¼ī”═Č┘Yą╬│╔│ų└m└Łäė┴”ĪŻ

┴Ē═ŌŻ¼ō■WindöĄō■ĮyėŗŻ¼Įžų┴4į┬25╚šŻ¼─Ļā╚ą┬į÷īŻĒŚé∙░ląą464ų╗Ż¼ęÄ─Ż▀_15402.21ā|į¬Ż¼Å─░ląą▀MČ╚┐┤Ż¼ęč░ląąą┬į÷īŻĒŚé∙ęÄ─Żš╝▒╚╚½─ĻŽ▐Ņ~Ż©38000ā|į¬Ż®│¼40.5%ĪŻīŻĒŚé∙ęčĮø│╔×ķĖ„Ąž┤┘═Č┘YĪóöUā╚ąĶĪóĘĆČ©║Ļė^ĮøØ·┤¾▒PĄ─ųžę¬╩ųČ╬ų«ę╗Ż¼ę▓╩Ūć°╝ęų¦│ų║Ļė^ĮøØ·░lš╣Ą─ųžę¬┘YĮüĒį┤ĪŻĮ±─ĻīŻĒŚé∙░ląą└^└mŪ░ų├Ż¼ČÓĄžČ╝ęčĮø╠ßŪ░═Ļ│╔┴╦īŻĒŚé∙Ą─░ląąŅ~Č╚ĪŻ┤╦═ŌŻ¼žöš■▓┐╣½▓╝┴╦ĪČ2023─Ļ3į┬ĄžĘĮš■Ė«é∙╚»░ląą║═é∙äšėÓŅ~ŪķørĪĘĪŻÅ─ę╗╝ŠČ╚ŪķørüĒ┐┤Ż¼2023─Ļ1-3į┬Ż¼╚½ć°░ląąą┬į÷é∙╚»16694ā|į¬Ż¼Ųõųąę╗░Ńé∙╚»3126ā|į¬ĪóīŻĒŚé∙╚»13568ā|į¬ĪŻĘų╩ĪĘ▌üĒ┐┤Ż¼Į±─Ļę╗╝ŠČ╚Ż¼║ė▒▒╩ĪĪóšŃĮŁ╩ĪĪóĖŻĮ©╩ĪĪó╔Į¢|╩ĪĪóÅV¢|╩ĪĪó╦─┤©╩Ī┴∙╩ĪĘ▌Ą─ĄžĘĮé∙░ląą│¼Ū¦ā|Ż¼Ęųäe×ķ1214ā|į¬Īó1353ā|į¬Īó1015ā|į¬Īó1932ā|į¬Īó1624ā|į¬Īó1593ā|į¬ĪŻ╔Į¢|╩Īę╗╝ŠČ╚ęįĄžĘĮé∙░ląą1932ā|į¬╬╗┴ą╩ĪĘ▌Ą┌ę╗ĪŻ

3Īóć°ā╚ąĶŪ¾╔Ž╔²īóų¦ō╬┤¾ū┌╔╠ŲĘārĖ±

ę╗╝ŠČ╚Ż¼╬ęć°ĮøØ·Ų¾ĘĆ╗ž╔²Ż¼│╩¼FĮYśŗąįÅ═╠KæBä▌Ż¼ŲõųąŽ¹┘M│╩╗ųÅ═ąįį÷ķLæBä▌Ż¼═Č┘Yį÷ķL╩▄š■▓▀“īäė╠žš„ę└╚╗’@ų°Ż¼īŻĒŚé∙╠ßŪ░Ž┬▀_Ż¼╗∙Į©═Č┘Yį÷╦┘▒Ż│ųĘĆČ©Ż¼Ę┐Ąž«a═Č┘Yį÷╦┘ī”ĮøØ·Ą─═Ž└█ą¦æ¬├„’@£p╚§Ż¼═Ō┘Q▀M│÷┐┌ųį┬Ž“║├ĪŻš╣═¹Č■╝ŠČ╚Ż¼░ķļSų°Ė„ĒŚš■▓▀ģf═¼ą¦æ¬Ą─│ų└m’@¼FŻ¼╬ęć°ĮøØ·ėą═¹╚½├µÅ═╠KŻ¼╩ął÷ą┼ą─īó│ų└mį÷ÅŖŻ¼»B╝ė╚ź─ĻČ■╝ŠČ╚Ą═╗∙öĄą¦æ¬Ż¼ŅAėŗĮ±─ĻČ■╝ŠČ╚ĮøØ·į÷╦┘īó╗ž╔²ų┴7%ęį╔ŽŻ¼▀_ĄĮ╚½─ĻĖ▀³cĪŻ

Č■╝ŠČ╚╩▄š■▓▀Īóą┼ą─ęį╝░╗∙öĄą¦æ¬Ą╚ČÓųžę“╦žė░ĒæŻ¼Ž¹┘Mėą═¹╝ė┐ņą▐Å═ĪŻę▀Ūķī”ĮøØ·╔ńĢ■Ą─ė░Ēæį┌Č■╝ŠČ╚īóĢ■▀Mę╗▓Į£p╚§Ż¼╩▄Ž¹┘Mł÷Š░ęųųŲĄ─▓═’ŗĪóė░į║Īó║Į┐šĪó┬├ė╬Ą╚Ž¹┘Mīóčė└mĖ▀╦┘į÷ķLæBä▌Ż¼▓ó═ŲäėĘ■䚎¹┘MĄ─╗ž╔²╦┘Č╚▀Mę╗▓ĮöU┤¾ĪŻ┤╦═ŌŻ¼š■▓▀Č╦▓╗öÓ═Ų│÷┤┘┤¾ū┌Ž¹┘MĄ─š■▓▀Ż¼ŅAėŗ┤¾ū┌Ž¹┘Mīóį┌Č■╝ŠČ╚│ų└m║├▐DŻ¼Ųõųą░ķļSĘ┐Ąž«aų■ĄūŲ¾ĘĆŻ¼┼cĘ┐Ąž«aŽÓĻPĄ─╝ęŠ▀Īó╝ęļŖĄ╚Ž¹┘Mį÷╦┘īó│ų└m×ķš²Ż╗ĄžĘĮš■Ė«ča┘N┴”Č╚Ą─╝ėÅŖęį╝░ą┬─▄į┤š■▓▀Ą─čė└mŅAėŗīóĦäėŲ¹▄ćŽ¹┘MĄ─╗ž┼»Ż╗╩»ė═╝░ųŲŲĘŅÉŽ¹┘Mę▓īó░ķļS╔·«aČ╦Ą─ų▓Į╗ž╔²Č°└^└m▒Ż│ų▌^Ė▀į÷╦┘ĪŻ═¼ĢrŻ¼Ž¹┘MÅ═╠Kųžą─į┌ė┌Ž¹┘Mą┼ą─Ą─╗ųÅ═Ż¼Į±─ĻęįüĒŽ¹┘Mš▀ą┼ą─ųĖöĄųį┬╗ž╔²Ż¼2023─ĻĄ┌ę╗╝ŠČ╚│Ūµéā”æ¶å¢ŠĒš{▓ķł¾Ėµ’@╩ŠŻ¼āAŽ“ė┌"Ė³ČÓŽ¹┘M"Ą─Šė├±Łh▒╚į÷╝ė0.5éĆ░┘Ęų³cŻ¼▀@ą®öĄō■ļm╚╗╔ą╬┤╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮŻ¼Ą½Š∙ėą╦∙║├▐DŻ¼¾w¼F┴╦Ž¹┘Mš▀ą┼ą─Ą─ų▓Į╗ųÅ═ĪŻė╔ė┌╚ź─Ļ═¼Ų┌╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~į÷╦┘Ą─╗∙öĄ║▄Ą═Ż¼ŅAėŗ2023─ĻĄ┌Č■╝ŠČ╚Ž¹┘MīóīŹ¼FĖ▀╦┘Ę┤ÅŚŻ¼į÷╦┘ėą═¹═╗ŲŲ10%ĪŻ

Č■╝ŠČ╚═Č┘Y╚įīó▒Ż│ųĖ▀╦┘į÷ķLŻ¼Ųõųą╗∙Į©═Č┘Y║═ųŲįņśI═Č┘Yį÷╦┘╗“┼cę╗╝ŠČ╚ŽÓ«öŻ¼Ę┐Ąž«a═Č┘Yī”ĮøØ·Ą─žō├µė░Ēæėą═¹▀Mę╗▓Į£p╚§ĪŻĮ±─Ļā╔Ģ■╠ß│÷žöš■š■▓▀ę¬╝ė┴”╠ßą¦▓ó╠ßĖ▀╚½─Ļžöš■│Óūų┬╩║═ĄžĘĮš■Ė«īŻĒŚé∙░ląąŅ~Č╚Ż¼═¼ĢrīŻĒŚé∙═ČŽ“ŅIė“ęį╝░ė├ū„┘Y▒ŠĮĄ─ĘČć·Č╝▀Mę╗▓ĮöU┤¾Ż¼╩▄┤╦ė░ĒæČ■╝ŠČ╚╗∙Į©═Č┘Yīóį┌ę╗╝ŠČ╚į÷╦┘╗∙ĄA╔Ž└^└mŠS│ųĖ▀╬╗ĪŻųŲįņśI═Č┘YĘĮ├µŻ¼Å─Ž╚ąąųĖś╦üĒ┐┤Ż¼ųŲįņśIPMIį┌▀B└m3éĆį┬▀\ąąį┌50%ęį╔Ž║¾┬õ╚ļ╩š┐sģ^ķgŻ¼Ą½Ų¾śIī”║¾╩ąŅAŲ┌ŽÓī”śĘė^Ż¼ŅAėŗŲ¾śI═Č┘YŅAŲ┌║═ęŌįĖīóėą╦∙Ė─╔ŲŻ¼═¼Ģrį┌«aśIš■▓▀║═ą┼┘Jų¦│ųū„ė├Ž┬Ż¼ųŲįņśI╔²╝ēĖ─įņĪóŠG╔½▐Dą═ęį╝░Ė▀╝╝ągĘĮ├µĄ─═Č┘Y┴”Č╚Š∙īó▒Ż│ųĖ▀╬╗ĪŻĄ½╩▄═ŌąĶ╗ž┬õė░Ēæęį╝░╚ź─Ļ═¼Ų┌Ė▀╗∙öĄą¦æ¬ė░ĒæŻ¼Č■╝ŠČ╚ųŲįņśI═Č┘Yį÷╦┘╗“┼cę╗╝ŠČ╚į÷╦┘ŽÓ«öĪŻĘ┐Ąž«aĘĮ├µŻ¼į┌╣®ąĶā╔Č╦š■▓▀│ų└m░l┴”Ą─ū„ė├Ž┬Ż¼äéąį║═Ė─╔ŲąįūĪĘ┐ąĶŪ¾īóų▓ĮßīĘ┼Ż¼▓óĦäėõN╩█Īó─├Ąžęį╝░Ę┐Ąž«aķ_░lĄ╚Łh╣ØĄ─ų▓ĮŲ¾ĘĆ╗ž╔²Ż¼▀@īóėąų·ė┌╠ß╔²Ę┐Ąž«aŲ¾śIĄ─═Č┘Y─▄┴”║══Č┘YęŌįĖŻ¼ŅAėŗČ■╝ŠČ╚Ę┐Ąž«a═Č┘YĮĄĘ∙īóčė└m╩ššŁ┌ģä▌Ż¼ī”ĮøØ·Ą─═Ž└█ą¦æ¬īó│ų└m£p╚§ĪŻŠC╔ŽŻ¼ŅAėŗČ■╝ŠČ╚╣╠Č©┘Y«a═Č┘Yį÷╦┘×ķ5.5%ū¾ėęĪŻ

Č■╝ŠČ╚╬ęć°│÷┐┌ėą═¹┐é¾w▒Ż│ųĘĆČ©Ż¼▀M┐┌į÷╦┘ĮĄĘ∙╗“īó╩ššŁĪŻ«öŪ░═Ō▓┐░l▀_ĮøØ·¾wĄ─╦ź═╦’LļUę└╚╗▌^Ė▀Ż¼Ūęūį╚ź─Ļ11į┬ęįüĒę“ę▀Ūķė░ĒæĘeē║Ą─═Ō┘Qėåå╬ęčį┌Į±─Ļę╗╝ŠČ╚╗∙▒Š═Ļ│╔Į╗ĖČŻ¼╩▄┤╦ė░ĒæČ■╝ŠČ╚╬ęć°ī”░l▀_ĮøØ·¾wĄ─│÷┐┌į÷ķL╗“īó£p╚§ĪŻĄ½Į³─ĻüĒ╬ęć°ī”¢|├╦║═Ųõ╦¹"ę╗Ħę╗┬Ę"螊Ćć°╝ęĄ─═Ō┘Q═∙üĒ▓╗öÓį÷ČÓŻ¼Č■╝ŠČ╚ļSų°▀@ą®ą┬┼d╩ął÷ć°╝ęĄ─ĮøØ·╝ė╦┘╗ž┼»Ż¼ŅAėŗīóī”╬ęć°│÷┐┌ą╬│╔ėą┴”└ŁäėĪŻŠC║ŽüĒ┐┤Ż¼Č■╝ŠČ╚╬ęć°│÷┐┌╚įėą═¹┐é¾w▒Ż│ųĘĆČ©ĪŻ▀M┐┌ĘĮ├µŻ¼Č■╝ŠČ╚ć°ā╚ĮøØ·Å═╠Kęį╝░ć°ļHįŁė═ārĖ±╗ž╔²Ä¦äėć°ļH┤¾ū┌╔╠ŲĘārĖ±Ą─╔ŽØqŻ¼īóÅ─┴┐Īóārā╔ĘĮ├µī”▀M┐┌Ņ~ą╬│╔└ŁäėŻ¼ŅAėŗČ■╝ŠČ╚▀M┐┌į÷╦┘ĮĄĘ∙╗“īó╩ššŁĪŻ

ŠC║ŽüĒ┐┤Ż¼Č■╝ŠČ╚į┌Ą═╗∙öĄ╝░ČÓĒŚš■▓▀╣▓═¼ū„ė├Ž┬Ż¼╩ął÷ą┼ą─īó╝ė╦┘╗ž┼»Ż¼ĮøØ·Ų¾ĘĆ╗ž╔²æBä▌▀Mę╗▓Įņ¢╣╠Ż¼ĮøØ·į÷╦┘╗“īó▀_ĄĮ─Ļā╚Ė▀³cŻ¼×ķīŹ¼F╚½─ĻĮøØ·į÷ķL─┐ś╦ĄņČ©łįīŹ╗∙ĄAŻ¼╩▄┤╦└ŁäėŻ¼╬ęéāšJ×ķ5į┬Ę▌ć°ā╚┤¾ū┌╔╠ŲĘąĶŪ¾╚įėą┴╝║├Ą─Ū░Š░Ż¼Ž¹┘MČ╦īóĢ■└^└m═Ųäė┤¾ū┌╔╠ŲĘārĖ±╗ž┼»ĪŻ

ł╠╣P╚╦Ż║ųąć°╬’┴„ą┼Žóųąą─ └Ņ┤¾×ķ